要点(この記事でわかること)

- 現代は複雑系社会であり、一つの失敗が連鎖崩壊を起こしやすい構造になっている。

- 人生を安定させる鍵は、単一障害点(SPOF)をなくすことである。

- 健康・お金・人間関係・スキルなどの生命維持装置は、複線化し、異質性を持たせることが重要。

- レジリエンスとは「倒れない強さ」ではなく、揺れても戻れる設計力である。

- 破滅リスクは限りなくゼロに近づける。その上で、安全圏の中で小さく挑戦を重ねる(バーベル戦略)。

- コントロールの本質は、未来を当てることではなく、崩壊確率を下げ、回復可能性を上げることにある。

序章|「人生のコントロール」を“支配”から“設計”へ置き換える

コントロールの再定義

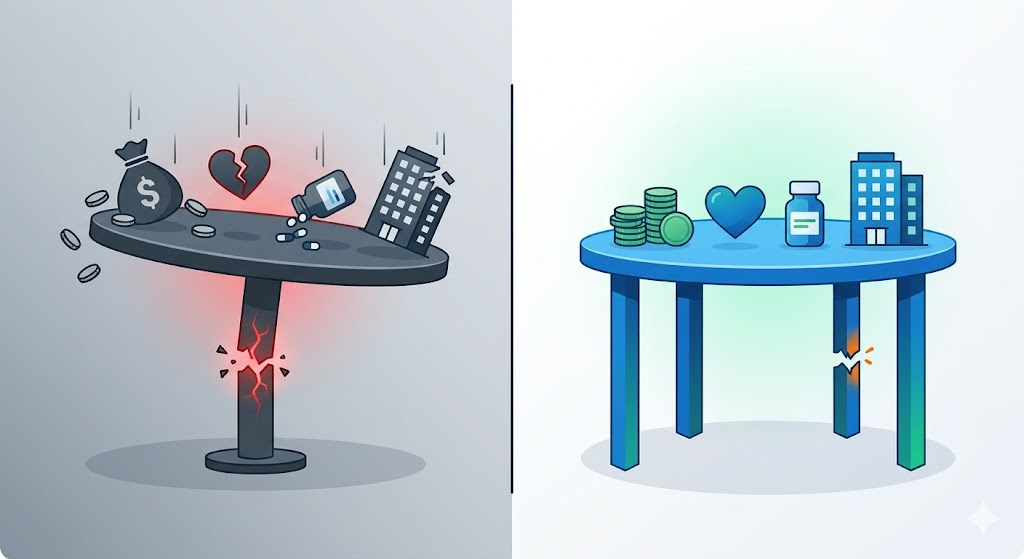

現代における「人生をコントロールする」とは、“自分の思い通りに世界を支配する”ことではありません。むしろ人生が崩壊しない構造を先に作ること、すなわち重要な要素が欠けても致命傷とならないように人生の「生命維持装置」を複線化・多層化して設計しておくことを意味します。このような設計によって、人生の崩壊確率を下げ、何か悪いことが起きても素早く立て直せるようにするのが「コントロール」の本質です。

一本足の危うさ

たとえば仕事・健康・家族といった人生の支えが「一本足」の状態だとしましょう。1本の柱だけで立っているテーブルを想像してください。その柱が折れた瞬間、テーブルは倒れ、人生も行き詰まります。仕事一筋で来た人が失業したり、唯一の収入源に頼っていた人がそれを失ったりすると、たちまち生活が立ちゆかなくなるのはこのためです。これはシステム設計の観点で言えば単一障害点(Single Point of Failure, SPOF)が存在する状態です。単一障害点とはシステム全体を支える要素が1つしかなく、それが壊れると全体が機能停止するポイントのことです。人生に単一障害点を抱えていると、一本足が折れた途端に人生というシステム全体が止まってしまうのです。

複線の安心

対照的に、人生に複数の柱(支え)があれば、一つが折れても体勢を立て直すことができます。仮に主収入の仕事を失っても、副業や貯蓄、あるいは家族からの支援といった代替の収入源があれば、時間を買って次の手を打てます。同様に、身体を壊しても医療や保険のサポート、職場以外のコミュニティからの助けがある人は、回復まで生活を維持できるでしょう。このように複線化された人生とは、どれか一本が折れても致命傷とならず、立て直すまでの余裕(バッファ)が確保された状態なのです。

本記事での用語定義

ここで本記事のキーワードを定義しておきます。「生命維持装置」とは、人生を支える様々な要素のことを指します。具体的には健康(身体的・精神的健康)、お金(収入・貯蓄・資産)、人間関係(家族・友人・職場・コミュニティ)、スキル(職能・キャリア資本)、居場所(コミュニティや帰属先)、習慣(学習習慣や生活習慣)など、私たちの生活基盤を支えるすべてが「生命維持装置」です。そして「コントロール」とは、そうした生命維持装置をあらかじめ設計しておくことで、人生が崩壊する確率を下げ(耐久性の向上)、何か問題が起きても素早く元の状態に回復できるようにすることを意味します。

本記事では、「人生のコントロール」という概念を従来の「思い通りに支配する」というイメージから、「うまく設計して、予期せぬ事態でも致命傷を避けられる状態にしておく」という意味へと大胆に置き換えて論じます。

第1章|コントロールできる領域・できない領域(ただし二分法で終わらせない)

コントロールの有限性

世の中には自分ではコントロールできない領域とコントロール可能な領域があります。まず押さえておきたいのは、「人生を完全に思い通りにコントロールする」ことは不可能だという現実です。どんなに努力しても、誰にも変えられない外部要因が存在します。たとえば社会制度の変更、自分では左右できない組織の方針、属する国や地域の文化、世界全体の景気動向や技術トレンドなどは、一個人の力で完全に制御することはできません。こうした大きな環境要因は、自分の人生に大きな影響を及ぼすにもかかわらず、自分で直接変えることはできない「コントロール不能」な領域です。

一方で、自分自身の行動や選択によってコントロールしやすい領域もあります。例えば、毎日の習慣(睡眠・運動・食事など)や健康行動(健康診断を受ける、適度に運動する等)は自分の意思で変えられますし、学習して新しい知識・スキルを身につけることも本人次第です。また、人と関係を構築しておく(友人を作る、信頼関係を育む)ことや、自分の資産・キャリアのポートフォリオ設計(収入源を多様化する、資産運用を工夫する)なども、個人の意思決定である程度コントロール可能です。このように自分で働きかけられる領域に集中して行動を起こすことで、人生の「コントロール度」を上げることができます。

二分法の罠

ただし注意が必要なのは、「コントロール可能」か「コントロール不可能」かを単純に二分してしまうと、大切なことを見落とす恐れがある点です。確かに社会制度や景気は自分で直接変えられませんが、完全に無視して良いわけではありません。例えば経済の構造変化や業界の技術トレンドを無視してしまうと、自分のキャリア戦略を誤り、大きな損失を被るかもしれません。コントロール不能な要因も「構造として理解し、うまく利用する」視点が大切です。一方、自分でコントロールできる領域であっても、過信は禁物です。どんなに健康管理をしていても病気になることはありますし、人間関係も相手あってのことですから完全には思い通りになりません。重要なのは、コントロール“できる・できない”の二元論ではなく、「どれだけコントロール可能性を高められるか」の程度の問題として捉えることです。ゼロか100かではなく、20%を50%に、50%を70%に上げるような発想で、現実世界に働きかけることが求められます。

構造を利用する vs. 自律性を高める

ここで次章への橋渡しとして押さえておきたいのは、人生には大きく分けて二つのフェーズがあるということです。(1)若いうちは既存の構造に乗って恩恵を得るフェーズ、そして(2)徐々に自律性を上げていくフェーズです。前者では、例えば学校教育や新人研修といった用意された枠組み(構造)の中でスキルや信用を獲得したり、安全な範囲で失敗から学んだりすることができます。後者では、得た力をもとに自分独自のキャリアや生活の複線を築き、構造への依存度を下げていきます。ただし自律性を上げると言っても、次章以降で述べるように無謀な独立をするのではなく、致命傷(破滅)を避ける設計の中で少しずつ軸足を移すイメージです。以下、現代という時代の特徴を踏まえ、なぜ人生に複線化が必要なのかを見ていきましょう。

第2章|現代は“複雑系”で、人生は簡単に連鎖崩壊する

不確実性と変動の時代背景

現代社会は高度にグローバル化・ネットワーク化した複雑系システムです。その特徴の一つは、環境の変化が速く大きいことです。たとえば雇用形態はかつての終身雇用から流動性の高い形へと変わり、1つの会社・職種でキャリアを全うする人は減ってきています。また技術革新の速度が速まったことで、身につけたスキルが陳腐化するスパンも短くなっています。数年前の専門知識が数年後には通用しない、といったことが珍しくありません。さらに地域社会や従来のコミュニティの結びつきが希薄化し、個人が伝統的共同体に支えられる度合いも減りました。その結果、個人が単独で直面するリスクが増し、古い常識が通用しにくい環境になっています。

連鎖するカスケード崩壊

現代のもう一つの特徴は、様々な要素が相互に関連し合う連鎖構造になっていることです。一つの失敗やショックが、ドミノ倒しのように次々と他の領域に波及し、最終的に人生全体を揺るがす事態になりかねません。たとえば健康を崩すと仕事に影響し(長期休職や退職)、収入が減って経済的困窮に陥ります。経済的ストレスはさらに人間関係(家庭不和や交友関係の悪化)に悪影響を及ぼし、孤立やメンタル不調を招くかもしれません。そしてメンタルが悪化すれば回復のためにさらに時間がかかり…というように、「健康 → 仕事 → 収入 → 関係 → メンタル」のようなカスケード(連鎖)が起きるのです。このような連鎖崩壊は、決して珍しいことではありません。現代の複雑な環境では、個々の要素で大きな失敗をしていなくても、環境からの複合的なショックが連動して襲ってくることで人生が破綻するケースがあります。

単一障害点を潰す

だからこそ、現代においてはまず「単一障害点」を潰すことが急務になります。単一障害点とは前章でも述べたように、それ一つが機能不全に陥ると全体が崩壊してしまう要の部分です。人生において何が単一障害点になり得るかを考えてみましょう。収入源が給与一本だけで貯蓄もなければ、その仕事を失ったときが単一障害点です。交友関係が配偶者ただ一人だけに依存していれば、その関係が破綻したときが単一障害点です。心身の健康を維持する手段が若さ任せで不摂生を続けていれば、重大な病気になったときが人生の単一障害点になるでしょう。このように、人生の重要要素を一箇所に集中させないことがリスク管理の基本です。具体的には、各領域でバックアップを持つ(収入源を複数に、人的繋がりも職場外に、健康維持策も複数の習慣でサポートする等)こと、そして一つのショックが他領域へ伝播しにくい構造を作ることです。次章では、この考え方を工学・安全学の理論で支えている「スイスチーズモデル」を紹介し、複数の防護層を設ける重要性を見ていきます。

第3章|事故は“単一原因”ではなく“穴の整列”で起きる(スイスチーズモデル)

スイスチーズモデルとは

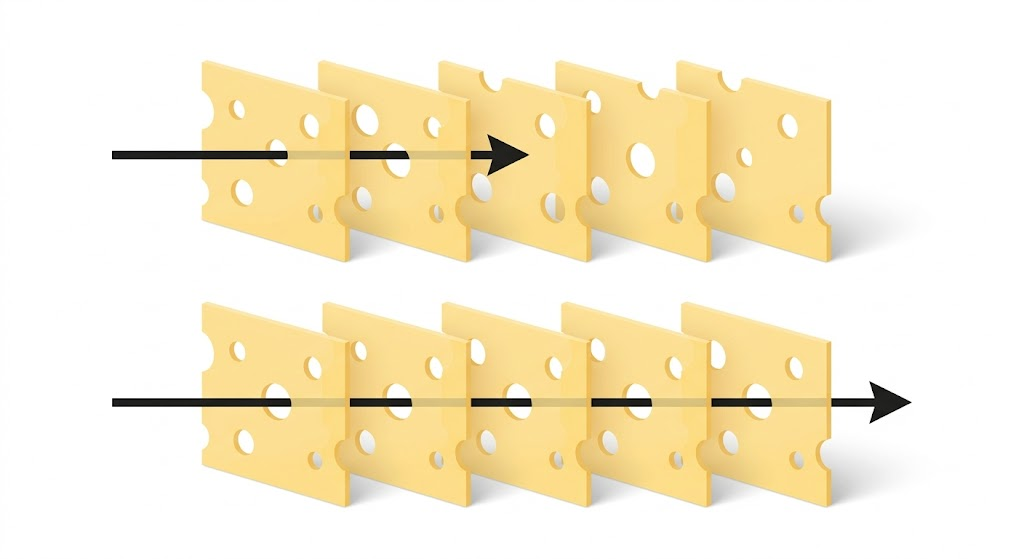

大事故や大失敗は、しばしば単一の原因ではなく複数の要因が重なって発生します。これは組織の安全学で有名なジェームズ・リーズン(James Reason)による「スイスチーズモデル」で説明されます。スイスのチーズ(エメンタールチーズ)には不規則な穴が空いていますが、システムには複数の防護層(チーズのスライス)があると想定します。それぞれの防護層(チーズの一枚)には不完全な部分や弱点(穴)があり、普段は一枚の穴では事故(ハザード)が貫通しないようになっています。しかし複数の層の穴の位置がたまたま一直線に並んでしまうと、その隙間を通って事故が発生してしまいます。つまり「一つのミスが致命的結果を招く」というより、「いくつものミスや欠陥が同時に起きて初めて致命的な事故に至る」という考え方です。このモデルは航空や医療、安全工学など様々な分野で受け入れられており、リスクマネジメントにおける多層防御の重要性を直感的に示しています。

人生版スイスチーズモデル

このスイスチーズモデルの考え方を、私たちの人生のリスク管理に応用してみましょう。人生における「防護の層」とは第1章・第2章で述べた生命維持装置の各要素です。具体的には健康、収入(お金)、人間関係、スキル、居場所(コミュニティ)などが、それぞれ一枚のチーズ(防護壁)に相当します。一つひとつの層には完璧ではない部分(穴)があるでしょう。例えば健康の層では「持病がある」とか、お金の層では「貯蓄が少ない」、人間関係では「頼れる人が一人しかいない」など、人それぞれ弱点は存在します。この状態で一つの弱点が露呈しても、他の層が無事ならば最終的な人生崩壊は防げる可能性があります(別の層がカバーしてくれる)。しかし、何らかのショックで複数の層の穴が同時に突き抜けてしまうと危険です。例えば、運悪く「病気になる(健康の穴)」と同時に「収入源が途絶える(金銭の穴)」事態に陥れば、二重の打撃で生活が持ちこたえられないかもしれません。さらにそこに「支えてくれる人がいない(人間関係の穴)」まで重なると、まさに穴の整列=人生の重大事故が起こり得ます。

「1枚で守る」発想の危険

スイスチーズモデルから得られる教訓は、単一の防護層に全てを任せる危険性です。何か一つ強いものがあれば大丈夫という考え方は、一見頼もしいようですが、現実にはどんな層にも穴はあります。つまり「これは絶対安全な一本柱だから自分は大丈夫」と思い込むのは非常にリスクが高いのです。むしろ、多少弱くても良いから多層的に守る方が安全性は飛躍的に高まります。一枚の完璧な盾を探すのではなく、多少穴のある盾を何枚も重ねて配置するイメージです。重要なのは、穴(弱点)の位置が各層で異なること、つまり異質な防護手段を組み合わせることです。一種類の防護だけでは共通の弱点に全滅してしまう恐れがありますが、異なる種類の防護を層にすることで、ある一つの原因では全部の層が同時に穴だらけになる確率を下げられます。人生においても、「自分はこれさえあれば安泰」という一本足信仰は危険であり、「複数の支えを組み合わせてリスクを分散する」発想が求められるのです。

第4章|レジリエンスとは何か:「倒れない」より「戻れる」設計

レジリエンスの定義

ここまで複線化・多層化の重要性を述べてきましたが、これをもっと学術的な用語で言い換えると「レジリエンス」を高める設計とも言えます。レジリエンス(resilience)とは本来、「外乱に対してどれだけ元の状態を保てるか、もしくは回復できるか」というしなやかな回復力のことです。生態学者のホリング (C.S. Holling) は1973年の論文でレジリエンスを「攪乱(かくらん)を吸収しつつシステムの関係性を維持できる能力」と定義しました。平たく言えば、外部からショックを受けてもシステム自体(この場合は人生や生活)の基本的な形を壊さずに済む能力です。この定義にある重要なポイントは、「壊れないこと」ではなく「壊れても元に戻れること」に焦点が当たっている点です。頑丈にして絶対に倒れないことより、倒れても起き上がれること、あるいは揺れても折れないことがレジリエンスの本質なのです。

「頑丈さ」ではなく「しなやかさ」

レジリエンスの概念を理解するために、柳の木とオークの木の例えがよく使われます。オーク(樫)の木は太くて硬く、一見とても強そうですが、強風に対しては折れてしまうことがあります。それに対し柳の木は細く柔軟で、風が吹けば大きくしなりますが、風が止めば元の姿に戻ります。つまり、頑丈で剛直なものよりも、適度に柔らかく変形してエネルギーを吸収できるものの方が、結果的に壊れにくい場合があるのです。「決して倒れないタワー」を目指すより、「倒れても起き上がるパンチングバッグ」を目指す、という風に例えることもできます。人生設計においても、全てが計画通りである堅牢さ(Robustness)だけを追求するより、多少の想定外には耐えて元に戻れるしなやかさ(Resilience)を組み込むべきなのです。

余白(スラック)の価値

レジリエンスを高める設計でもう一つ重要な概念が「余白(スラック)」です。スラックとは、平常時には「余分」や「遊び」に見えるようなリソースのことです。例えば会社経営で言えば、緊急用の資金、普段は持て余し気味の人員、遊休設備などがスラック資源です。一見ムダにも思えるこれらの余裕が、いざという時にはショックを吸収し、組織を救うクッションになります。実際、経営学の研究でもスラック資源が組織のレジリエンス(危機からの回復力)を高めることが報告されています。人生設計でも同様に、「余分」「ムダ」のように見えるものを完全に削ぎ落としてしまうのは危険です。例えば予定をびっしり詰め込まず時間の余裕を持つ、お金でも毎月ギリギリまで使い切らず余剰を貯めておく、仕事のスキルでも今の職場で必要なものだけでなく将来役立ちそうなものを趣味的に学んでおく等、そうした一見ムダな余白がいざという時に自分を助けてくれるのです。「遊び」がない機械は摩耗に弱いように、余裕ゼロの人生は不測の事態に脆弱です。レジリエンス設計とは、適切な余白を残しつつ、全体として揺れ戻し可能な構造を作ることだと言えます。

レジリエンス ≠ 単なる回復力

なおレジリエンスという言葉はしばしば「回復力」と訳されますが、単に精神的な打たれ強さや迅速に立ち直る個人の能力だけを指すのではありません。本記事で強調したいのは、システムとしてのレジリエンスです。個人のメンタルタフネスも大切ですが、それだけに頼ると「気合で乗り切れ」と同じになってしまいます。そうではなく、環境や仕組みの側で備えること、すなわち生命維持装置を多層化・冗長化することで、個人に過度な負荷をかけないようにするのが肝要です。レジリエンスとは人の性格的な強さではなく、「設計上の強さ」なのだという視点を持ちましょう。そのために有効な具体策として、次章では多層防御(Defense in Depth)の考え方を人生に応用してみます。

第5章|多層防御(Defense in Depth)で「外されても死なない」を設計する

Defense in Depthの概念

「多層防御 (Defense in Depth)」とは、元々は情報セキュリティや軍事の分野で使われる概念で、複数の防御手段を層状に重ねて適用し、一つが突破されても次の層で食い止めるという戦略です。NIST(アメリカ国立標準技術研究所)の定義によれば、Defense in Depthは「複数の対策を階層的・段階的に適用することで、一つの技術が見逃した攻撃を別の技術で捕捉する戦略」とされています。要するに、一発で全てを守ろうとするのではなく、何重もの異なるロックをかけておくイメージです。仮に一つ目のロックが破られても、二つ目三つ目のロックがあるため、最終的な侵害を防ぐことができます。これは第3章のスイスチーズモデルと基本思想は同じですが、より意図的に「層を重ねる」設計思想として実践レベルで語られるものです。

人生の多層防御

このDefense in Depthを人生設計に応用すると何ができるでしょうか?キーメッセージは「外されても死なない」構造を作ることです。一つの守りが破られて(外されて)しまっても、別の守りが残っていて命脈を保つ状態を目指します。具体的には、以下のような生活防衛の重ね掛けが考えられます。

- 健康の層

病気や不調に対しては、日頃からの習慣(予防策)という層と、万が一の医療アクセス(保険やかかりつけ医)という層を重ねます。普段から運動や睡眠で健康維持しつつ、いざという時は医療保険や病院で対処する。どちらか一方だけだと穴がありますが、二段構えにすることで健康リスクを下げます。 - お金の層

収入や財政に関しては、まず緊急資金(非常用の貯蓄)を確保する層、次に保険(生命保険や障害保険、失業保険など)でカバーする層、さらに固定費設計(毎月の支出を無理のない範囲に抑える)が層となります。緊急預金があれば突然の出費にも対処できますし、保険は破産するような巨額の出費を肩代わりしてくれます。また固定費が低ければ収入減少時にも耐えやすいです。これら複数の金銭防御策を組み合わせておくことで、金銭的ショックを吸収する多層防御になります。 - 人間関係の層

人のサポートも多重に持っておきます。例えば家族だけに頼らずに友人や同僚との関係も維持し、さらに複数のコミュニティ(趣味の集まりやオンラインコミュニティ等)に所属しておくことで、人に助けてもらう先を複線化します。ある時期に家族が頼れなくても友人が助けてくれるかもしれませんし、職場の人には言えない悩みを地域の知人には相談できるかもしれません。「支援ネットワークのポートフォリオ」を持つイメージです。 - スキル・キャリアの層

職業人生においても、防御策を層にすることが可能です。本業で専門性を深める(専門スキルという層)と同時に、汎用的なビジネススキルや他業種でも使える能力を身につけておく(ジェネラリスト的スキルという層)。さらに、副業や趣味プロジェクトで別のキャリアの芽を作っておく(サイドキャリアという層)。これらを複線的に行えば、一つのキャリアが行き詰まっても他が活きる可能性が高まります。

異質性(ダイバーシティ)の確保

多層防御では、単に層の数を増やせば良いわけではなく、各層の「質」が異なることも重要です。一見たくさんの層があっても、すべてが同種の防御策だと共通の弱点で破られてしまうからです。例えば金銭面の対策が「株式投資」と「不動産投資」の2層だとしても、どちらも景気変動に弱いという点では共通です。同じタイミングで大暴落が来れば二つとも穴が開いてしまうでしょう。そうではなく、「預金」「保険」「投資」のように性質の異なるものを組み合わせておくことが大切です。人間関係でも、全てが職場の同僚だと会社のトラブルで一気に途絶えてしまうかもしれませんが、家族・学生時代の友人・地域の仲間・オンラインの知己…と多様性があれば、一度に全てを失う可能性は下がります。異質性=相関を下げることで、全滅リスクをさらに低減できるのです。第9章ではこの異質な支えを組み合わせる具体的なチェックリストを提示します。

中心を守る発想

図式化するなら、自分の生命・生活という中心があり、その周りを多重の防御層が囲んでいるイメージです。外側の層から順に、まず衝撃を吸収し、抜けられても次の層が控えており、中心に到達する前に防ぎ切る狙いです。この発想は軍事でも「城を守る堀、城壁、天守の多重構造」に例えられますし、サイバーセキュリティでも「ネットワーク境界防御、システム内部防御、データ暗号化」など段階的に守る戦略として定着しています。人生もまた一種のシステムですから、多層防御によって致命的な破綻を防ぐという戦略が有効なのです。

第6章|反脆弱性とバーベル戦略:「破滅(ruin)回避 × 上振れの確保」

リスク設計の二軸

ここまで人生を壊さない守りの戦略を論じてきましたが、人生の意思決定にはもう一つの側面があります。それは成長や成功のチャンスを掴む攻めの戦略です。守りばかりでは現状維持がやっとで、変化の激しい時代には取り残されてしまいます。しかし攻めに出る際も、これまで述べた破滅(ruin)の回避が大前提であるべきです。ニコラス・タレブらの議論では、「テールリスク(尻尾のリスク)」すなわち小さいが無視できない確率で致命的損失を招くリスクを避けることが最優先だと説かれています。なぜなら、どんなに平均的には成功が見込める戦略でも、一度でも破滅してしまえばそこでゲームオーバーであり、それ以上の挑戦も成長もできないからです。「破滅しないこと」が何よりも優先される、これがリスク設計の鉄則です。

反脆弱性(Antifragility)の思想

タレブは単なる頑健さを超えて、ストレスや変動を利用して更に強くなる性質を「反脆弱性」と呼びました。反脆弱なシステムは、不確実性や混乱によってかえって利益を得ます。私たちの人生でこれを実現するには、小さな失敗や試行錯誤から学びを得て、全体としてプラスに転じる戦略が必要です。重要なのは、その過程で絶対に破ってはならない下限を守ることです。つまり「安全圏内の失敗」だけを許容し、取り返しのつかない失敗は絶対に避けるということです。安全圏であれば何度失敗しても修正できますし、むしろ失敗からオプション(選択肢)が増えたり、新たな知見を得たりして強くなります。これが人生における反脆弱性の獲得であり、「致命傷にならない範囲でどんどん試す」姿勢につながります。

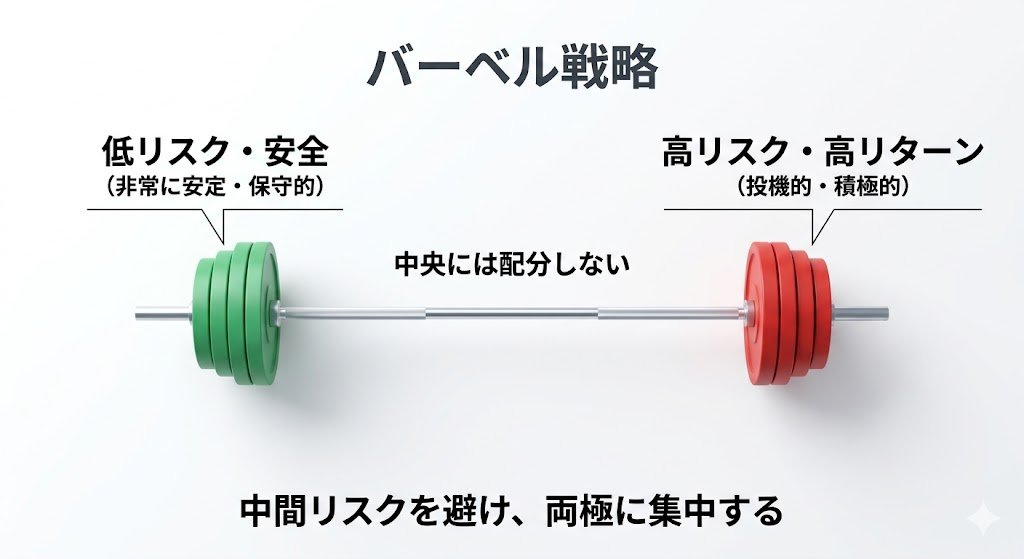

バーベル戦略とは

タレブが提唱するリスク戦略に「バーベル戦略」と呼ばれるものがあります。その名の通りバーベル(両端に重りの付いたバーベル)のように、極端に保守的な部分と極端にリスクを取る部分を両端に配分し、中途半端な中間を避けるという方法です。一方の端(大部分)は非常に安全な資産・行動に置き、もう一方の端(ごく一部)は大胆な投機や挑戦に振り向ける。これにより、中途半端にリスクを取った結果の読み違え(未知のリスク)で全滅するのを防ぎつつ、ポジティブなサプライズ(大きな成功)の可能性には乗ることができます。投資で言えば「資産の90%は超安全な債券や現金で保有し、残り10%でハイリスクハイリターン商品に賭ける」というようなイメージです。最悪でも失うのはその10%だけ(つまり最大損失が限定されている)ですが、うまくいけば利益は何倍にもなり得るという、非対称(ダウンサイドよりアップサイドが大きい)なポジションを取るのがポイントです。

平均ではなく破滅確率

バーベル戦略が示唆するのは、平均的な期待値よりも、破滅するか否かに注目せよという判断基準です。多くの人は「リスクとリターンを天秤にかけて平均的に有利なら挑戦する」発想をしがちですが、テールリスクが存在する場合、この考え方は危険です。例えば「100回に1回破産するが、他99回は利益が出る」賭けは期待値ではプラスかもしれませんが、100回繰り返せばほぼ確実に破産します。重要なのは「繰り返せばいずれ破滅するようなリスクは取らない」ことです。その代わり、破滅しない範囲で取る小さなリスクには積極的に挑むべきです。失敗しても致命傷にならず、成功すれば大きなリターンが得られる領域を狙うのです。これが「破滅回避 × 上振れ確保」の要諦であり、人生設計でも平均点の最大化より破滅確率の最小化を優先し、その上で小さな実験を繰り返して大きな成功を狙うべきだという指針になります。

守りと攻めの二段構え

人生のリスクマネジメントをまとめると、まず「守り」として生活基盤の防護層を厚くし(第2章〜第5章)、破滅しない構造を作ります。その上で「攻め」として、小さく多数の試行を行います。例えば新しいスキルを習得する、小規模な副業を始めてみる、社外活動や作品制作に挑戦するなど、失敗しても致命傷ではない範囲でチャレンジを積み重ねます。これら小さな挑戦は将来的なオプション(選択肢やチャンス)を増やし、思わぬブレイクスルーをもたらすかもしれません。重要なのは、この攻めが常に「守り」の安全圏の中で行われていることです。守りの土台(基礎資源)がしっかり確保されていれば、挑戦で多少の失敗をしても生活は揺らぎません。むしろ失敗から多くを学び、次に活かすことができます。これこそが反脆弱な人生戦略であり、「生活の土台は安定させ、余力で不確実性に賭ける」というバーベル戦略によって実現するのです。

第7章|エビデンス①:人間関係は“生命維持装置”になり得る

お金以外の支えの重要性

ここからは実証研究のエビデンスをいくつか紹介し、特にお金以外の生命維持装置の重要性を確認します。まず注目すべきは人間関係(ソーシャルサポート)の威力です。人との繋がりというと精神論のように聞こえるかもしれませんが、実は統計的にも生存や健康に直結する要因であることがわかっています。その代表的な研究が、ホルト・ランスタッドらによる2010年の大規模メタ分析です。この研究では148の研究(延べ約30万人)を統合して解析した結果、「社会的関係が豊かな人は、そうでない人に比べて生存率が50%高い」という驚くべき数字が報告されました。具体的には、強い社会的繋がりを持つ人は孤立した人よりも死亡リスクが約半分になるということです。この効果は喫煙や飲酒、運動不足、肥満といったよく知られた死亡リスク要因に匹敵し、むしろそれらより大きいという結果でした。言い換えれば、友人や家族との繋がりは寿命に影響を与えるレベルの「生命維持装置」だということです。

孤独・社会的孤立のリスク

続く2015年のホルト・ランスタッドらのメタ分析では、今度は主観的な孤独感と客観的な社会的孤立の双方が死亡リスクを高めることが示されました。具体的には、孤独感を感じている人や社会的に孤立している人は、そうでない人に比べて死亡リスクがそれぞれ26〜32%高まるという結果です。興味深いのは、主観的孤独(「寂しい」と感じている)でも客観的孤立(独居など現実に人付き合いが少ない)でもほぼ同程度にリスクを上げる点です。しかもこの影響は年齢に関係なく見られ、65歳未満の方がむしろ影響が大きいという報告もあります。つまり、社会との繋がりが薄い生活は、中年期までの比較的若い世代でも健康を蝕む重大なリスクだということです。

ストレス緩衝仮説

なぜ人間関係がこれほどまでに生存と健康に影響を与えるのでしょうか?一つの有力な説明がストレス・バッファリング仮説(緩衝仮説)です。コーエンとウィルス (Cohen & Wills) の古典的論文 (1985年) によれば、社会的な支援があるとストレスの受け止め方が変わり、ストレスが健康に及ぼす悪影響を和らげる効果があるとされます。具体的には、誰かに話を聞いてもらったり助けてもらえると思えるだけで、不安や恐怖が減り、ストレスホルモンなどの生理反応も穏やかになるのです。また問題が起きても有用な情報や具体的サポートを提供してもらえれば、問題解決が早まり被害が小さくて済むでしょう。こうした「人がいる安心感」と「実質的な支援」の両面が、ストレスを緩衝し、結果的に健康や生存率を高めると考えられています。簡単に言えば、辛いときに頼れる人がいるかどうかが、その人の生命力を左右しかねないということです。

機能する関係構造

人間関係の質についてもう一つ重要なのは、単に人数が多ければ良いわけではないという点です。「友人が100人いるけど表面的な付き合いばかり」の人と、「友人は少なくても何かあれば駆けつけてくれる関係がある」人とでは、後者の方が遥かに支えになるでしょう。研究でも、ソーシャルネットワークの構造と機能が大事だと示唆されています。多様な人間関係を持ち、情報や援助が機能するネットワークを築いている人ほど、ストレスに強く健康的であることが知られています。要は、「いざというとき助け合える関係性」が生命維持装置として機能するのです。特定の一人だけに全てを依存するのではなく、関係のポートフォリオを組むことが、人生の単一障害点を避ける上でも重要になります。誰か一人との関係が切れても、他に支えがあれば連鎖崩壊を防げます(複線化の思想と一致します)。以上から、人間関係は決して侮れない生命維持装置であり、意図的に育み・多様化させる価値のある資産と言えるでしょう。

第8章|エビデンス②:お金は目的ではなく「時間を買うバッファ」

緊急資金の威力

次にお金に関するエビデンスを見てみます。お金はもちろん重要な生活基盤ですが、本記事の文脈ではそれ自体が究極目的ではなく、不測の事態に耐えるための「バッファ(緩衝材)」として捉えることが肝要です。米国消費者金融保護局(CFPB)の研究から興味深いデータを紹介しましょう。2022年に公表されたCFPBのレポートでは、アメリカの消費者を対象に「緊急時用の貯蓄」がどれくらいあるかでグループ分けし、様々な金融指標を比較しました。その結果、緊急貯蓄が全くない人は、少しでも貯蓄がある人に比べて極めて脆弱な状態にあることがわかりました。例えば、支払い延滞(60日以上の延滞債務)がある割合は、緊急貯蓄ゼロの層で約40%にも上り、1ヶ月分程度でも貯蓄がある中間層では19%、1ヶ月分以上貯蓄がある層では5%に過ぎません。また、口座残高不足による引き落とし不能(いわゆる残高不足やオーバードラフト)を過去一年に経験した割合も、貯蓄ゼロ層で35%と高率なのに対し、中間層19%、高蓄え層4%と劇的に改善します。さらに信用カードの利用余力が全くない(カードが無いか枠が使い切っている)人も、貯蓄ゼロ層で半数超(55%)いるのに対し、高蓄え層では8%しかいません。これらの数字は、緊急資金がないと日常のやりくりでも綱渡り状態になり、ちょっとしたショックですぐ延滞や支払い不能に陥ってしまうことを示しています。その一方で、ある程度貯蓄がある人は、信用面や日々の決済でも余裕があり、経済的ショックを吸収できるクッションを持っているわけです。

主観的な安心感への影響

お金のバッファがあるかどうかは、客観的指標だけでなく主観的な安心感にも大きな差を生みます。同じCFPBの調査では、「経済状況に生活を支配されていると感じる頻度」を尋ねています。その結果、緊急貯蓄ゼロの人の実に68%が「お金のことで常にまたはしばしば人生が振り回されている」と感じているのに対し、貯蓄中間層では35%、高蓄え層では14%にまで下がります。つまり、お金の余裕がない人ほど日々の生活にコントロール感を失っており、心の余裕も奪われているのです。考えてみれば当然で、明日の支払いにも事欠く状況では将来計画どころではなく、常に目先のことで精一杯になってしまいます。逆に言えば、緊急資金は「自由になる時間」を買う装置とも言えます。突然の出費や収入途絶があっても、すぐ追い詰められずに済めば、その間に次の策を練る時間的・精神的余裕が生まれます。これは人生のレジリエンスにおいて極めて重要なポイントです。緊急貯蓄は贅沢ではなく、ショックを吸収し立て直すための猶予時間を買うためのものなのです。

保険と固定費の役割

お金に関する他の防護策としては、保険と固定費管理が挙げられます。保険は言うまでもなく、滅多にないけれど起きたら破滅的な損失(大病、火災、事故による賠償等)から身を守る装置です。保険に入っておくことは、人生のテールリスクを経済的にカバーする多層防御の一層になります。適切な保険は、個人では到底負担できないような巨額費用を肩代わりしてくれるため、破産(経済的破滅)確率を劇的に下げる効果があります。逆に無保険でいると、起こる確率は低くても発生すれば人生設計が根底から崩れるリスクを抱えることになります。次に固定費ですが、これは毎月確実に出て行く支出(家賃・ローン、光熱費、通信費、生活費など)のことです。固定費が高すぎると、収入が減ったとき一気に行き詰まります。逆に固定費を低めに抑えておけば、収入変動に対する耐久性が増します。実際、固定費は家計の「体力」を決める重要な設計変数です。リストラや病気などで収入が減っても、出血が少なければ長く耐えられます。第2章で述べたように現代は変動が大きいので、フレキシブルに変動に耐えられるコスト構造を個人レベルでも持っておくことが、レジリエンスの観点から合理的なのです。

「猶予」を組み込む

以上のことから、お金に関する生命維持装置の設計原則は「猶予(ゆうよ)期間」を組み込むことと言えます。現金や流動性資産は猶予を与えてくれる、保険は最悪の事態でも生活再建の猶予を与えてくれる、低い固定費は収入減に対する猶予を延ばしてくれる、という具合です。お金そのものが目的なのではなく、人生の自由度と持久力を高めるための緩衝材と位置づけることで、貯蓄や保険に対する考え方も変わってきます。経済的余裕がある人はチャレンジもしやすくなりますから(第6章の攻めの戦略も取りやすい)、守りと攻めの好循環を生む基盤にもなります。こうした金銭的レジリエンスの要素も含め、次章では人生全体を俯瞰した生命維持装置のポートフォリオを提示します。自分のどの領域が弱く、どこに冗長性を持たせるべきかをチェックするフレームワークです。

第9章|設計フレーム:生命維持装置ポートフォリオ(人生の冗長化チェックリスト)

全体像を俯瞰する

第1章から第8章まで、人生の各要素について様々な視点から述べてきました。ここで一度、自分の生命維持装置の全体ポートフォリオを見渡すためのフレームワークを提案します。これは自分の人生の支えをリストアップし、どこが単一障害点になっているか、どこに代替ルートが必要か、どの支え同士が相関(同時に壊れるリスク)を持っているか、といったことを整理するチェックリストです。重要なのは単純に「支えの数」を数えるだけでなく、支え同士が独立か(低相関か)にも注目することです。いくら支えが多くても、全部が同じ組織や業界に偏っていたら、ひとつの変化で一斉に崩れるかもしれません。また支えが多すぎて手が回っていない場合も問題です。このフレームを活用して、自分の人生設計を冗長化(Redundancy)しつつ、効果的に分散できているかを点検してみましょう。

生命維持装置ポートフォリオの6領域

まず人生の主要な支えを6つの領域に分けて整理します。それぞれの領域で自分が持っている支え(装置)を書き出してみてください。

- 生命・健康

身体的健康(睡眠、運動、食事習慣、定期検診など)や精神的健康(ストレス対処法、メンタルケア)。また万一の医療アクセス(医療保険、かかりつけ医)も含めます。チェックポイント: 「健康面で頼りにしているものは何か?複数のアプローチがあるか?例えば運動習慣と定期検診の両方を持っているか?」 - 生活維持

住居(安定した住まい、家賃やローンの見通し)、固定費(毎月の支出とその柔軟性)、最低限の収入源(本業収入、副収入、社会保障など)、制度理解(利用可能な公的制度や支援の知識)。チェックポイント: 「収入が一時的に途絶えたら何日で生活が維持できなくなるか?住まいを失わないための備えはあるか?」 - 回復(リカバリー)

相談先(困ったときに相談できる人や機関、専門家)、休息設計(しっかり休める時間や環境の確保、リフレッシュ方法)、コミュニティ(自分を受け入れてくれる居場所、所属グループ)。チェックポイント: 「大きなストレスに直面したとき、リセットしたり回復したりする手段はあるか?誰に相談でき、どこで心を休められるか?」 - 成長(自己実現)

学習習慣(継続して学び続ける仕組みや癖)、スキル資本(職業的スキル、趣味のスキル、資格など自分の市場価値になるもの)、作品・実績(形に残る成果物や実績、ポートフォリオ)。チェックポイント: 「今の自分が失業したら、何を武器に次を探せるか?学び直しは効くか?自分の価値を証明するものはあるか?」 - 所属(つながり)

家族(親族との関係、家庭内の協力体制)、友人(親しい友人や仲間)、職場外の関係(地域、オンライン、趣味仲間など多様な繋がり)。チェックポイント: 「自分が社会に属していると感じられる場はいくつあるか?頼れる人は複数いるか?ある関係がダメになっても他に心の支えになる繋がりはあるか?」 - 意味(価値観・軸)

価値観(自分が大事にしている信念や原則)、判断軸(迷ったときに立ち返る基準)、長期目標(人生の長期的なビジョンや目的)。チェックポイント: 「自分が何のために生きているか、何を大切にするか明確か?困難に直面したとき、それでも支えになる信念や目標があるか?」

以上6領域を網羅して点検することで、あなたの生命維持装置ポートフォリオが見えてきます。次に、各領域について以下のワークを行ってみてください。

ワーク: 単一障害点・代替ルート・相関チェック

- 単一障害点チェック

それぞれの項目について、「それが外れたら(機能しなくなったら)何日で詰むか?」を自問してください。例えば主収入の仕事が明日なくなったら何ヶ月生き延びられるか、毎日顔を合わせている家族と絶縁状態になったら精神はどれくらいもつか、慢性的な不眠が続いたらどれだけで他に支障が出るか…など。一つ欠けただけで即行き詰まる項目があれば、それが人生の単一障害点です。リストの中で特に「これが倒れたら終わりだ」と思うものに印をつけてみましょう。 - 代替ルート(バックアップ)

上記で単一障害点の疑いがあるものについて、「代替手段はあるか?間に合わせでもいいから繋ぐ術は?」を考えます。例えば収入なら緊急用貯蓄や公的支援で○ヶ月は耐えられる、とか、家族がダメでも友人Aには相談できる、とか、運動ができない間は食事管理でカバーしよう、等です。代替までの時間を短くできるかもポイントです。もしバックアップが全く無い場合は新たに作ることを検討しましょう。一つひとつの生命維持装置について、予備プランや応急処置を書き添えておくイメージです。 - 同時破綻(相関)チェック

リスト全体を眺めて、「これとあれは運命共同体になっていないか?」を考えます。例えばすべての収入源と人間関係が今の会社に依存している場合、会社が倒れたら収入も仲間も同時に失います。これは支えが複数あっても高い相関でつながっているため、多様性が足りない状態です。先ほどの異質性の話に照らし、支えの出所が偏っていないか、同じショックで一網打尽にならないかを確認しましょう。もし偏りがあるなら、意識して別タイプの支えを増やす計画を立てます。例えば交友関係が職場中心なら地域活動に参加してみる、副収入がIT業界株の投資だけなら人脈を活かした副業も検討する、などです。

このチェックリストを用いることで、自分の人生のどこに脆弱性があり、どこを強化すればレジリエンスが上がるかが具体的に見えてくるはずです。もちろん全てを完璧に揃えることは難しいですが、弱点を認識しておくだけでも行動は変わります。何も知らずにいるのと、「自分は今○○が弱いからここで無理すると危ないな」と理解しているのとでは、リスクへの構えが違います。ぜひ一度時間をとって、この生命維持装置ポートフォリオを作成してみてください。

第10章|ライフステージ戦略:構造に乗る時期/自律性を上げる時期

構造設計から時間設計へ

ここまで本記事では、人生を崩壊させないための「構造設計」を見てきました。すなわち、単一障害点を避け、生命維持装置を複線化・多層化することで、破滅確率を下げるという発想です。しかし、ここで一つ重要な問いが生まれます。それらの設計は、「いつ」「どの順番で」構築すべきなのか。同じ戦略であっても、適用するタイミングを誤れば、効果どころか逆にリスクを高めてしまうこともあります。若い段階で過度に自律性を求めれば基盤が脆くなり、逆に成熟期になっても構造に依存し続ければ、成長機会を失います。つまり、人生設計には「何を持つか(構造)」だけでなく、「いつ、それを構築するか(時間)」という視点が不可欠です。本章では、人生を大きく三つのフェーズに分け、それぞれの時期において優先すべき戦略と生命維持装置の強化ポイントを整理します。

人生の早期、20代前後から社会人になりたての頃は、基本的に既存の構造に乗ることで得られるメリットが大きい時期です。学校教育や新人研修、先輩の指導など、既に用意されたレールの上で学べることは多く、多少の失敗も保護された環境で経験できます。若さゆえに失敗しても周囲が許容してくれたり、やり直しがきいたりする側面もあります。言わば「レバレッジを借りる」時期です。ここでは、まず健康を土台に据えましょう。若い時期は体力がありますが無理も効いてしまうので不摂生になりがちです。しかし将来の資本として健康は何より重要です。睡眠・運動・食事の習慣をこの時期に確立し、頑丈な柱を立てておくことが全ての基盤になります。次に学習です。構造の中で訓練を積み、専門スキルや仕事の進め方、社会のルールを学びましょう。失敗しても周囲がリカバーしてくれる環境で、どんどん挑戦し経験値を稼ぐことが大切です。「安全網のある失敗」を恐れずに経験し、反脆弱性を高める素地を作ります。このフェーズでは信用も構築できます。組織の中で成果を出して評価を得たり、人との約束を守って信頼を積み上げたりすることで、将来の自分に使える社会的資本を貯蓄しているイメージです。

キャリアの中盤に差し掛かる30代〜40代前半頃は、徐々に自分の複線を育てる時期です。本業で専門性を伸ばしつつ、副線となるスキル・収入・居場所を少しずつ増やしていきます。例えば仕事では責任が上がって忙しくなりますが、その中でも定期的な学習習慣を維持し、新しい資格取得や異分野の勉強に挑戦してみる。あるいは副業や社外プロジェクトに小さく参画し、別の収入源や人脈を作り始める。家庭を持った人は家庭という支えも太くすると同時に、家庭外の友人関係も細く長く継続させる。この時期は仕事でも私生活でも求められることが多くなりますが、だからこそ意識的に時間を確保して自分投資や複線づくりを行います。レジリエンスの観点では、健康・学習に加えて人間関係と金銭バッファが重要になってきます。仕事が忙しくなるほど健康管理がおろそかになりがちなので引き続き注意しつつ、信頼できる同僚・友人を増やし、ストレスを分かち合えるようにしておきます。また収入が増える人も多いでしょうから、浪費せず緊急資金の充実や保険・資産運用などでお金にも働いてもらいましょう。このフェーズで築いた複線は、後述のフェーズ3で本格的に自律する際の踏み台になります。

40代後半以降、またはキャリアの成熟期には、徐々に組織や既存構造への依存を減らし、自律性を高める動きを加速させます。とはいえ注意が必要なのは、ここでいきなり無謀に独立したりゼロから始めたりするのではないことです。あくまでこれまで育ててきた複線を主軸にスライドさせていくイメージです。例えば社内でも確立した専門性や人脈があれば、それを武器にフリーランスや起業に踏み切るかもしれません。また組織に留まるにしても、ポートフォリオワーカー的に複数の肩書きを持つなど、自分の裁量や興味に沿った働き方にシフトする人もいるでしょう。経済的には、この時期までに蓄えた資産や信用のおかげで大きなテールリスクを取りにくい状態(例えば住宅ローンが終わり固定費が下がっている、子供の教育費が一段落している等)が理想です。そうした安定基盤の上で、第二の人生的な新しい挑戦をしても、破滅リスクは低く抑えられます。フェーズ3では、最優先すべき生命維持装置は引き続き健康です。歳を重ねるほど健康問題が現実化しやすくなるため、医療検診や体力維持はますます重要です。その上で、長年のキャリアで築いたスキル資本や信頼資本を存分に活用しつつ、自分の価値観に沿った生き方へ移行していきます。ここでも気をつけたいのは、「致命傷を避ける」ルールは最後まで守ることです。せっかく積み上げたものを台無しにするリスク(過度な投機や無茶な起業など)には慎重になりつつ、リスクを管理した上で新しい刺激に富んだ活動に関わっていくのが理想です。

各フェーズのまとめ

ライフステージごとに優先すべき生命維持装置をまとめると、

- フェーズ1(構造活用・土台作り)

健康習慣の確立、学習と経験によるスキル構築、組織内での信用形成。 - フェーズ2(複線育成)

健康維持、学習継続、人間関係の多様化、金銭的基盤(貯蓄・保険)強化、副収入・副活動の試行。 - フェーズ3(自律移行)

健康最優先、既存資産(スキル・人脈・資産)を活用した自分主導の働き方、価値観に基づく目標追求、ただし破滅リスクは常に排除。

こうして見ると、若い頃から一貫して「健康・学習・信用(人とお金)・多様性」がキーワードであることがわかります。各時期に力点は変われど、基本的な生命維持装置群は生涯を通じて重要です。先を急ぎすぎず、かといって漫然と構造に依存し続けることなく、適切な時期に自分の複線を育て始め、無理なく移行することが肝要です。

第11章|日本の教育が教えにくいもの:標準化の強みとトレードオフ

標準化教育の功罪

ここで少し視点を変えて、日本の教育制度について触れてみます。本記事で述べてきた「人生の設計学」は、実は従来の学校教育ではあまり教えられてこなかった内容です。それには理由があります。一言で言えば、日本の教育は標準化されたカリキュラムと評価によって多くの人に一定レベルの学力を身につけさせることには成功してきましたが、同時に個別最適なリスク設計や失敗からの学びといった領域は扱いにくかったのです。例えば日本では高校・大学への進学に全国一律の学力試験が大きな役割を果たします。公平性という観点では、皆が同じテストを受けて点数で評価されるのは確かに公正で、努力も報われやすい仕組みです。そのおかげで、日本はOECDのPISAテストなどで平均学力が高くかつ格差が小さいという成果を上げています(社会経済的背景による成績差がOECD平均より小さい)。つまり、標準化は公平性と基礎学力の底上げに寄与してきたのです。

しかし、その一方で「正解のない問題」に対処する力や個人の多様なリスクマネジメントは後回しにされがちでした。進学競争はいわば「四当五落」(4時間睡眠で合格、5時間寝ると不合格)と形容されるほど過酷なもので、若者は受験勉強に膨大な時間を費やします。その間に学ぶのは主に教科知識と問題解法であり、自分自身の人生設計を考える余裕は奪われがちです。また学校教育の評価はテストの点数や偏差値といった数値化しやすい指標に偏ります。これは管理・比較には便利ですが、「あなたの人生のバックアッププランは何点ですか?」といった評価はできないため、カリキュラムに組み込みづらいのです。加えて、日本の文化として「失敗」に対する厳しさも指摘されます。減点法の教育で育つと、どうしても失敗を避け、安全策を取るメンタリティが醸成されます。結果として、失敗の経験から学ぶ訓練や失敗してもリカバーできる設計を試行錯誤するといった機会が少なくなります。

制度目的と制約

ここで誤解してはいけないのは、学校教育が無能だとか悪だとか言いたいわけではない点です。教育制度には制度としての目的と制約があり、その中で最善を尽くしています。日本の学校は大量の子どもたちに一定水準の知識と社会規範を身につけさせるという使命を果たすため、どうしても標準化された教授と評価に頼らざるを得ません。そのおかげで識字率も高く高度人材もたくさん育っています。ただ、制度として扱いやすい内容に集中するあまり、扱いにくい内容(例えばレジリエンスやリスク設計)は後回しになってきたというのが実情でしょう。OECDのレポートでも、日本の教育は知識詰め込みと画一的評価に長ける一方、21世紀に求められる創造性や自己調整力の育成に課題があると指摘されています。つまり、「正解のある問題」を解く訓練は十分だが、「正解のない問題」に取り組む経験が不足しがちだということです。人生設計などまさに正解がない問題の最たるものでしょう。

人生の設計学を教える難しさ

学校で「人生の冗長化(複線化)の重要性」を教えようとしても、単元テストで○×を付けられる内容ではありませんし、効果測定も難しいかもしれません。また教師自身も人生経験の浅い若手だったりすると、抽象論に終わってしまう可能性もあります。そもそも教育カリキュラムは既に詰め込み状態で、これ以上新しいテーマを入れる余裕もないかもしれません。こうした現実的なハードルがあるため、日本の教育では人生のデザイン力やレジリエンス構築といったテーマが体系立てて扱われてこなかったと言えます。逆に言えば、だからこそ現在の大人たち(かつての教育の産物)は意識して学び直す必要があるし、これからの子どもたちには新しいアプローチが必要だということでもあります。次章では、未来の教育への提案として「レジリエンス・リテラシー(崩壊しない人生の作り方)」を教えることを提案しますが、その前提として日本教育の強み(標準化による公平性)と弱み(個別最適や失敗学習の不足)を押さえておく必要がありました。

第12章|提案:レジリエンス・リテラシー(崩壊しない人生の作り方)を教育に

教えるべきは“正解”だけではなく構造設計力

不確実性の高い時代に、次世代へ本当に届けるべき知恵は何でしょうか?本記事の結論として提案したいのは、学校教育や社会教育の中に「レジリエンス・リテラシー」すなわち「人生が破綻しない設計力」を組み込むことです。これまで見てきたように、健康・お金・人間関係・スキルなどの生命維持装置をどう組み合わせ、多様化し、リスク分散し、非常時に備えるかという知恵は、人生100年時代を生き抜く上で欠かせません。単に知識偏重・テスト偏重ではなく、実生活で役立つ非認知的スキルとして、レジリエンス構築力を教えるのです。これは一朝一夕にテストで測れるものではありませんが、探究学習やプロジェクト学習の形であれば十分取り入れ可能でしょう。文部科学省も新学習指導要領で探究的な学びを推進しており、課題設定・情報収集・分析・まとめというプロセスを子どもたちが経験することを重視しています。この流れに乗せて、「自分の人生における課題設定と設計」というテーマで探究を行えば、レジリエンス・リテラシー教育の第一歩になります。

既存の潮流との接続

幸い、既に教育現場でも変化の兆しはあります。例えば高校の「総合的な探究の時間」では、生徒が自分でテーマを決めて調査・発表するといった取り組みが行われ始めています。文科省は探究のプロセスを①課題の設定→②情報の収集→③整理・分析→④まとめ・表現と定義し、汎用的な問題解決スキルを養おうとしています。この枠組みに「人生のレジリエンス設計」というテーマを載せてしまえば良いのです。すでにキャリア教育や金融教育など、人生に関わる教育プログラムもあります。その延長線上で、より統合的に人生設計そのものを考える授業があってもよいはずです。ポイントは、「正解教導」ではなく自分で考えさせることです。教師が答えを与えるのではなく、生徒が自分の家族や地域、将来像を踏まえてどんなリスクがあるか、どう備えるかを考える機会を作るのです。評価も絶対評価ではなく、どれだけ思考し、計画を作り、発信したかを重視するような形式が考えられます。幸いレジリエンスという概念は国際的にも注目されており、防災教育などとも絡めやすいテーマです。学校という場が難しければ、ワークショップ形式の社会教育や社内研修として取り入れても良いでしょう。要は「人生にも安全工学がある」という視点を広めることが肝要なのです。

レジリエンス・リテラシーのカリキュラム案

具体的にどんなことを教え、体験させるのか、いくつか案を出してみます。

- 単一障害点を見つける

まず生徒各自に自分や身近な人の生活を観察させ、何が単一障害点になり得るかを分析させます。家計、健康、家族構成などから、「ここが欠けたら家族(自分)は大変なことになる」というポイントを探し出すのです。これは自己分析というより構造分析の視点です。災害時の脆弱性評価に近いですね。 - 支えを増やす

次に、その単一障害点に対してどんな「支え」を増やせるかを考えます。健康・人・お金・スキルなどのカテゴリーごとに、今ないものをどのように補えるかアイデアを出します。例えば「祖父母しか頼れる大人がいない」という子がいたら、地域の大人と交流する機会を作るとか、「小遣いを全部使ってしまう」子には貯金の仕組みを導入させるなどです。 - 相関を下げる(多様性を上げる)

自分の支えが特定の環境に偏りすぎていないか点検します。例えば「全部学校の友達頼み」「収入は親からのお小遣いだけ」などを洗い出し、リスクが共倒れしにくい多様性を持つにはどうするか検討します。学校外の友人を作るとか、収入源をアルバイトや創作物の販売に広げてみるなど。 - 小さく試す

安全圏での失敗を経験するパートです。例えば「数百円の小さな投資をしてみて増減を記録する」「簡単なビジネス(校内販売など)をチームでやってみる」「挑戦したいけど怖いことに敢えてチャレンジしてレポートを書く」等、失敗しても大事にならない範囲で冒険し、その経験を共有します。ここで重要なのは失敗した場合にどうリカバーしたかまでセットで考えさせることです。 - 回復の設計

最後に、ショックシナリオをいくつか想定して復旧計画を作らせます。例えば「突然親が失業したら自分はどう行動するか」「大地震で家と学校が当面使えなくなったら生活をどう再建するか」等をケーススタディとして、どんな資源を使い誰に助けを求めどうプランBを実行するかを書いてもらいます。このワークを通じて、事前に考えておくことの大切さと、実際に考えてみる難しさを体感します。

成果物の例

こうした学習プログラムの成果物としては、「自分の生命維持装置マップ」を作成させるのはどうでしょう。第9章のようなフレームに沿って自分や家族の支えマップを図解します。また「ショックシナリオと復旧計画」をレポートにまとめても良いでしょう。「○○が起きたとき、自分は△△の資源を使って××へ対処する」みたいなものです。さらには「今後1年で増やす支えの実験計画」を立てさせるのも良い課題です。例えば「週1回は別のクラスの人と交流して交友を増やす」「簡単なwebサービスを作ってスキルを増やす」「料理を学んで自炊習慣をつける」等、身近で小さなことで構わないので何かプラスの支えを増やす計画を立案・実行してもらうのです。

以上は一例ですが、要は自分の人生のリスクと向き合い、備えるプロセスを若いうちから疑似体験させることが大切です。これにより、社会に出てから「こんなはずじゃなかった」「どうしていいかわからない」とパニックになるのを減らせるかもしれません。もちろん教育だけですべてを網羅できるわけではありませんが、少なくともレジリエンスという観点があることを若いうちから知っているのは大きなアドバンテージになるでしょう。教育は正解を教えるだけでなく、「不確実な世界の歩き方」も教えるべきではないでしょうか。それがこれからの時代に本当の意味で人をエンパワーする教育と言えるかもしれません。

終章|“コントロール”の再定義:確率を変え、回復速度を上げる

現代社会の複雑さと不確実性を背景に、「人生をコントロールする」の意味を再定義してきました。もはや全てを思い通りにすることは誰にもできません。しかし、世界は支配できなくても構造は設計できるのです。私たちは環境を完全にコントロールできなくても、自分の人生というシステムの脆弱性を減らし、レジリエンスを高める設計はできます。それが本記事で一貫して述べてきた複線化・多層化のアプローチです。

重要なポイントを改めて3つにまとめます。

- 生命維持装置は「数」と「異質性」が命

人生を支える健康・お金・人・スキル・居場所…それぞれの要素について、一本足ではなく複数の柱で支えることが安定につながります。さらに、それら支えのタイプを多様にすることで、同じショックで一斉に倒れないようにできます。単一障害点を避け、相関を下げることで、人生崩壊の確率は劇的に下がります。 - 世界は不確実だが破滅は避けられる

未来は予測困難で制御不能なことばかりです。それでも私たちは破滅だけは避けることができます。小さなリスクは取ってもいい、しかし破滅するリスクはゼロにする。これが鉄則です。一発退場を避けさえすれば、後は試行錯誤で何度でもやり直せます。不確実性そのものはコントロールできませんが、自分の破滅確率をコントロール(限りなくゼロに近づけ)することはできます。そしてそれこそが究極的な「コントロールする」ことの意味だと言えるでしょう。 - 安全圏で試行し、破滅を避けながら上振れを狙う

人生のコントロールとは、単に守りに徹して縮こまることではありません。安全マージンを確保した上で、どんどん新しいことを試すことです。失敗しても大丈夫なようにクッションを敷いておき、その範囲内で最大限にチャレンジする。これにより、私たちは破滅せずに学び続け、時には思わぬ幸運(ブラックスワン的な成功)を掴むことができます。コントロールとは全てを予測し操ることでなく、統計的な勝率を上げ、負けてもすぐ立ち上がれる体質を作ることなのです。

最後になりますが、人生は時に理不尽であり、自分ではどうしようもない出来事も起きます。それでも、本記事で述べたような「崩壊しない構造」をあらかじめ作っておけば、きっと乗り越えられる場面が増えるでしょう。読者の皆さんがこの記事をきっかけに、自分の人生の設計図を見直し、少しでもレジリエンスを高める行動を起こしてくだされば幸いです。不確実性を恐れるのではなく、不確実性と共存し成長する道を、自分でデザインしていきましょう。それこそが、新しい時代の「人生をコントロールする」ことなのです。