要点(この記事でわかること)

- FIREの本質

- 「生活費の25倍資産 × 4%ルール」はあくまで目安であり、実際は3〜4%での保守的設計が必要

- お金は目的ではなく「自由を得る手段」、FIREはゴールではなくスタートライン

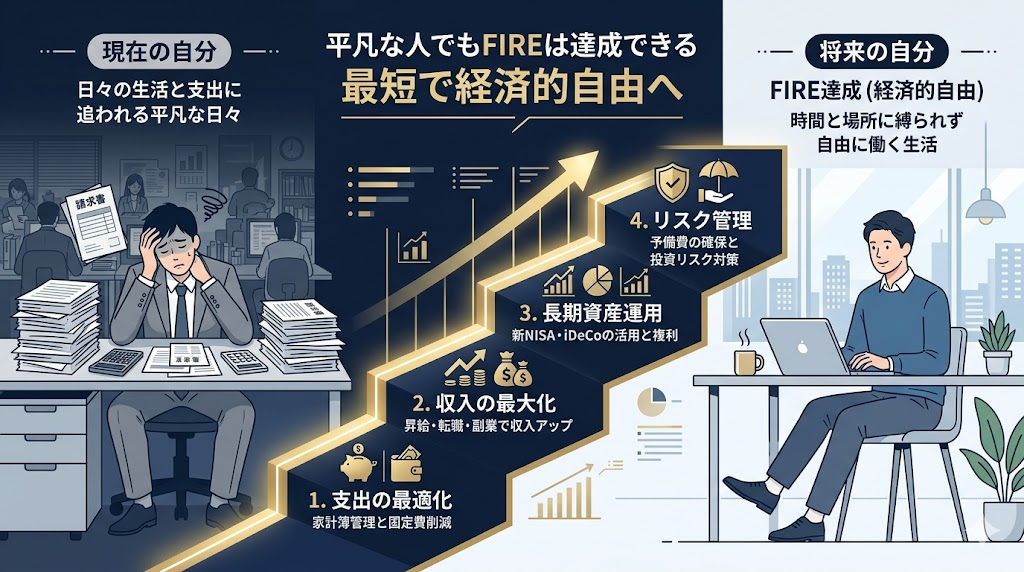

- 最短ルートの戦略構造

- 支出最適化(固定費削減が最優先、貯蓄率を高める)

- 収入拡大(本業+副業で入金力を強化)

- インデックス投資(長期・分散・低コスト・積立)

- 税制活用(NISA・iDeCoを目的別に使い分ける)

- スピードを決める変数

- 貯蓄率(最重要KPI)

- 投資額の継続性(入金力 × 習慣化)

- 副業・転職によるキャッシュフロー増加

- 現実的なFIRE戦略

- フルFIREよりもサイドFIRE・バリスタFIREの方が再現性が高い

- 労働収入を一部残すことで必要資産を大幅圧縮できる

- 最大リスクと対策

- 詐欺・高リスク投資 → 「うますぎる話」を避ける

- 税金・社会保険 → 退職後初年度の負担を事前に把握

- 生活防衛資金 → 最低6ヶ月〜1年分を確保

- シークエンスリスク → 暴落時に資産を売らない設計

- 成功の決定要因

- 自動化(先取り貯蓄・積立投資)

- 習慣化(ルーティン設計と見える化)

- 長期視点(相場に振り回されない継続力)

- 本質的メッセージ

- FIREは「会社を辞める技術」ではなく「人生の選択肢を増やす設計思想」

- 最終的な差は才能ではなく、仕組み化と継続力

まず前提として、FIREという考え方は、近年の資産形成ブームやSNS上の成功談によって広く注目されるようになりました。しかし、FIREは「資産を築いたから会社を辞めて、あとは自由を謳歌できる」という単純な話ではありません。むしろ本質は、収入・支出・投資・リスク管理を自分の意思で設計し、人生に余白を持たせるための考え方にあります。

そのため、本記事は「誰もがFIREすべきだ」と主張するものではありません。実際に早期リタイアするかどうかに関係なく、FIREの考え方を学ぶことは、将来の選択肢を増やし、仕事・家族・健康・時間との向き合い方を見直すうえで大きな意味があります。

ただし、FIREは幸せを保証する魔法の仕組みではありません。経済的な自由度が高まっても、その先に何をしたいのか、どのように生きたいのかが曖昧であれば、かえって空虚さを感じる可能性もあります。FIREはゴールではなく、自分の人生をより主体的に設計するためのスタートラインに過ぎません。

その前提に立ったうえで、ここからはFIREという考え方をどのように理解し、どのように自分の人生設計に活かしていけばよいのかを、一緒に見ていきましょう。

FIREの基本原則と心構え

FIREを正しく理解するうえで、まず押さえておきたいのは、「経済的自立」と「早期退職」は同じではないという点です。

FIREは、Financial Independence, Retire Earlyの略で、日本語では「経済的自立と早期退職」と訳されます。しかし、本質的に重要なのは、後半の「早期退職」よりも、前半の経済的自立です。早期退職は、経済的自立を実現した先にある選択肢の一つに過ぎません。

ここでいう経済的自立とは、毎月の生活費を会社からの給与だけに依存せず、資産収入・副収入・スキル・支出管理によって、人生の選択肢を広げられる状態を指します。つまり、FIREの目的は単に会社を辞めることではありません。働き方を選べる状態をつくること、嫌な仕事にしがみつかなくてもよい状態をつくること、自分の時間をより主体的に使える状態をつくることにあります。

そのため、FIREを考えるときは、いきなり「何歳で退職するか」から考えるべきではありません。まず考えるべきなのは、どの程度の経済的自由があれば、自分の人生に余白が生まれるのかという問いです。完全に働かないことだけがFIREではありません。転職の自由、働く時間を減らす自由、家族との時間を増やす自由、挑戦したい仕事を選ぶ自由も、FIREの考え方から得られる大きな価値です。

また、FIREは「資産を築けば、あとは運用益だけで自由に暮らせる」という単純な仕組みでもありません。実際には、支出を最適化し、収入を伸ばし、余剰資金を長期投資に回し、税金・社会保険・市場変動・健康リスクまで含めて管理する必要があります。資産収入と計画的な取り崩しによって生活を支えるには、十分な準備と現実的なシミュレーションが欠かせません。

つまりFIREは、特別な大富豪だけの夢ではない一方で、誰でも簡単に達成できる魔法の方法でもありません。年収、家族構成、住居費、健康状態、相場環境によって難易度は大きく変わります。だからこそ大切なのは、流行や成功談に飛びつくのではなく、自分の収入・支出・資産・リスクを数字で把握し、自分に合った現実的な選択肢を増やしていくことです。

FIREの核となる原則は、主に以下の4つです。

- 支出を最適化し、余剰資金を投資に回す

FIREの土台は、単に「いくら稼ぐか」ではなく、稼いだお金のうち、どれだけを将来の自由のために残せるかにあります。年収が高くても、収入に合わせて生活水準が上がってしまえば資産は増えません。一方で、平均的な収入でも支出構造を整え、高い貯蓄率を維持できれば、FIREに向けた資産形成は着実に進みます。

ここでいう貯蓄率とは、手取り収入のうち、貯蓄や投資に回せる割合のことです。FIREではこの貯蓄率が非常に重要な指標になります。なぜなら、貯蓄率が高いほど投資に回せる元本が増え、同時に必要な生活費も小さくなるため、目標資産額そのものを下げられるからです。

ただし、支出を抑えることは、生活の満足度を極端に下げる我慢大会ではありません。重要なのは、住居費・通信費・保険・サブスクリプションなどの固定費を中心に見直し、満足度を大きく落とさずに無駄な支出を減らすことです。

そして、生まれた余剰資金をただ預金に置くだけでなく、長期・分散・積立の考え方に基づいて投資に回すことで、資産形成のスピードを高めていきます。

つまり、FIREにおける支出最適化とは、単なる節約ではありません。毎月のキャッシュフローを整え、余剰資金を生み出し、それを将来の自由をつくる資産へ変えていくための仕組みづくりなのです。 - 安全な引き出し率(4%ルール)

FIREを考えるうえで避けて通れないのが、4%ルールです。

4%ルールとは、築いた資産のうち毎年4%程度を生活費として取り崩しても、長期的に資産が尽きにくいとされる考え方です。例えば年間生活費が300万円の場合、300万円を資産全体の4%以内に抑えるには、約7,500万円の資産が必要になります。これが「年間生活費の25倍の資産を用意する」という25倍ルールの基本です。

ただし、ここで絶対に誤解してはいけないのは、4%ルールは“年利4%で運用できるから毎年4%使っても大丈夫”という話ではないという点です。株式や債券の価格は毎年変動します。ある年は大きく上がることもあれば、暴落する年もあります。そのため、単純に「4%増えるから4%使える」と考えるのは危険です。

もともと4%ルールは、主に米国の過去の市場データをもとに、退職後の資産をどの程度取り崩せば長期間持ちこたえやすいかを検証した考え方です。つまり、これは未来の運用成績を保証する法則ではなく、過去データから導かれた一つの目安にすぎません。

さらに、FIREでは一般的な定年退職よりも資産を取り崩す期間が長くなります。60代で退職する人と、30代・40代でFIREする人では、必要な資金の耐久年数がまったく違います。通常の老後資金であれば30年程度を想定することが多いですが、若くしてFIREする場合は40年、50年、場合によってはそれ以上の期間を見込む必要があります。

そのため、FIREを本気で計画するなら、4%だけでなく、3.5%や3%といった保守的な取り崩し率でもシミュレーションしておくべきです。

例えば、年間生活費が300万円の場合、必要資産の目安は次のように変わります。

4%で取り崩す場合:約7,500万円

3.5%で取り崩す場合:約8,600万円

3%で取り崩す場合:約1億円

この差を見るだけでも、「生活費の25倍あれば安心」と単純に考えるのは危険だと分かります。取り崩し率を少し保守的にするだけで、必要資産は大きく増えます。

また、日本でFIREを目指す場合は、税金・社会保険料・年金・医療費・為替リスクも考慮する必要があります。特に退職後は、会社員時代とは保険料や税金の負担構造が変わります。投資信託や株式を売却して生活費に充てる場合も、課税口座であれば利益に対して税金がかかります。つまり、実際に使える金額は、単純な資産額から計算した金額より少なくなる可能性があります。

加えて、FIRE直後に相場が大きく下落すると、資産を安値で売却しながら生活費を確保しなければならないリスクがあります。これはシークエンスリスクと呼ばれ、FIRE後の資産寿命に大きな影響を与えます。資産形成期の暴落よりも、資産を取り崩し始めた直後の暴落の方が深刻になりやすいのです。

だからこそ、4%ルールはFIRE計画の出発点として使うべきであり、最終判断に使うべきものではありません。実際には、自分の年齢、家族構成、住居費、生活費、税金、社会保険、年金、健康状態、リタイア後の収入源まで含めて、より現実的に再計算する必要があります。

FIREを安全に設計するうえで重要なのは、「4%で足りるか」ではなく、「4%に頼りすぎても大丈夫な設計になっているか」です。生活費を柔軟に調整できるか。副業や短時間労働などの収入源を残せるか。暴落時に取り崩さずに済む現金を持っているか。こうした余白があるほど、FIRE後の安定性は高まります。

つまり、4%ルールは便利な計算式ではありますが、万能の安全装置ではありません。FIREを目指すなら、25倍ルールを入口にしながらも、より保守的なシミュレーションとリスク管理を組み合わせて、自分に合った現実的な計画に落とし込むことが大切です。 - 「時間と自由」を重視するマインドセット

FIREを目指すうえで大切なのは、単にお金を増やすことではありません。むしろ本質は、お金を通じて、自分の時間と選択権を取り戻すことにあります。

お金は目的ではなく、自由を得るための手段です。十分な資産や収入の土台があれば、働き方を選ぶ余地が生まれます。嫌な仕事にしがみつかずに済む。家族や大切な人との時間を増やせる。健康を優先した生活を選べる。自分が本当に取り組みたい仕事や活動に時間を使える。これこそが、FIREがもたらす本質的な価値です。

ただし、ここで注意したいのは、FIREは幸せを自動的に保証するものではないという点です。資産が増えても、「自由になった時間を何に使うのか」が明確でなければ、かえって不安や空虚さを感じることもあります。会社を辞めること自体をゴールにしてしまうと、達成後に「何のためにここまで頑張ったのか」が分からなくなる可能性があります。

だからこそ、FIREを目指す過程では、資産額だけでなく、自分はどんな時間の使い方をしたいのか、どんな働き方なら納得できるのか、誰との時間を大切にしたいのかを考えることが重要です。

日々の節約や投資は、単なる我慢ではありません。将来の選択肢を増やすための準備です。しかし同時に、今の人生を極端に犠牲にしてまで資産形成だけを優先する必要もありません。大切なのは、現在の満足度と将来の自由度のバランスを取りながら、無理なく続けられる仕組みをつくることです。

FIREは「働かない人生」を目指すものではなく、自分が納得できる時間の使い方を選べる人生を目指すものです。この目的意識があるからこそ、長期にわたる支出管理や投資を前向きに継続できるのです。 - 凡人こそ、再現性のある戦略で堅実に進める

FIREを目指すうえで、天才的な投資センスや一攫千金は必要ありません。むしろ、多くの人にとって重要なのは、特別な才能に頼ることではなく、大きな失敗を避けながら、長く続けられる仕組みをつくることです。

ここでいう再現性とは、「誰でも同じスピードでFIREできる」という意味ではありません。年収、家族構成、住居費、健康状態、相場環境によって、到達までの時間は大きく変わります。それでも、支出を整え、収入を伸ばし、余剰資金を長期・分散・積立で運用し、リスクを管理するという基本方針は、多くの人に共通して活用できます。

特に平凡な会社員や主婦にとって、最も危険なのは「自分には普通の方法では無理だ」と感じて、極端な手段に飛びつくことです。「短期間で億を作れる」「放置で毎月収入が入る」「元本保証で高利回り」といった話は、FIREを目指す人の焦りを利用した危険な誘い文句である場合があります。

FIREは、スピードを競うゲームではありません。大切なのは、途中で致命的な失敗をしないことです。一度の大きな損失、無理な借金、怪しい投資商品への集中投資は、何年分もの努力を一瞬で失わせる可能性があります。

だからこそ、普通の人ほど、派手な成功談よりも地味な原則を重視すべきです。収入の範囲内で暮らす。固定費を見直す。貯蓄率を上げる。低コストの分散投資を続ける。副業や転職で稼ぐ力を高める。生活防衛資金を確保する。こうした一つひとつの行動は地味ですが、長期で積み上げれば大きな差になります。

FIREにおける本当の強さは、短期間で大きく稼ぐ力ではなく、正しい方向に淡々と続ける力です。凡人だからこそ、再現性のある戦略を選び、焦らず、堅実に、失敗しにくい道を進むことが重要なのです。

ここまで見てきたように、FIREは「会社を辞めるための方法」ではなく、人生の選択肢を増やすための考え方です。

経済的自立は、ゴールではありません。むしろ、自分の時間・働き方・人間関係・健康・挑戦したいことを、より主体的に選び直すためのスタートラインです。資産を築いたとしても、その先でどのように生きたいのかが曖昧なままでは、FIREの本当の価値を活かすことはできません。

だからこそ、FIREを目指す過程では、資産額だけを追いかけるのではなく、「自分は何のために自由になりたいのか」を考え続けることが大切です。家族との時間を増やしたいのか。嫌な仕事に縛られずに働きたいのか。好きな事業に挑戦したいのか。健康や学びに時間を使いたいのか。目的が明確になるほど、日々の支出管理や投資にも意味が生まれます。

FIREまでの道のりは長期戦です。短期間で劇的に人生を変えるものではなく、支出を整え、収入を伸ばし、投資を続け、リスクに備えるという地道な積み重ねによって近づいていきます。

その第一歩として、次章ではFIREの土台となる「支出最適化」について具体的に見ていきます。

支出最適化(固定費削減・貯蓄習慣)

FIREに向けた支出最適化で重要なのは、やみくもに生活を切り詰めることではありません。大切なのは、生活の満足度を大きく下げずに、毎月のキャッシュフローを改善し、投資に回せる余剰資金を増やすことです。

その第一歩として優先したいのが、固定費の見直しです。住居費・通信費・保険料・サブスクリプションのような固定費は、一度見直せば、その効果が毎月続きます。小さな節約を毎日我慢するよりも、仕組みとして支出を下げられるため、FIREを目指すうえでは非常に効果的です。

まずは以下の固定費を点検し、「本当に必要な支出か」「より安く同じ価値を得られないか」を確認してみましょう。

通信費

通信費は、固定費の中でも見直しやすく、効果が出やすい項目です。まず確認したいのは、自分が毎月どれくらいのデータ容量を実際に使っているかです。大容量プランに加入していても、実際には数GBしか使っていない場合、格安SIMや大手キャリアのオンライン専用プランに変更するだけで、毎月の支出を大きく下げられる可能性があります。

ただし、安さだけで選ぶのは避けるべきです。通信エリア、昼休みや夕方の通信速度、通話の頻度、家族割、端末代の分割払い、店舗サポートの有無まで確認し、自分の使い方に合ったプランを選ぶ必要があります。

FIREを目指すうえで大切なのは、単に安いプランに変えることではありません。必要な機能を残しながら、使っていない部分にお金を払い続けないことです。通信費は一度見直せば毎月効果が続くため、最初に取り組むべき固定費削減の代表例といえます。

住居費

住居費は、固定費の中でも金額が大きく、FIREへの到達スピードに大きな影響を与える項目です。ただし、単に「安い家に住めばよい」という話ではありません。重要なのは、家賃・住宅ローン・管理費・修繕費・通勤時間・家族の生活満足度まで含めて、総合的に住まいのコストパフォーマンスを見直すことです。

賃貸の場合、家賃が手取り収入に対して重すぎるなら、より家賃の低い物件への引っ越しを検討する価値があります。特に、通勤方法やリモートワークの可否によっては、住むエリアを少し変えるだけで毎月数万円の支出を削減できる場合があります。ただし、引っ越し費用・初期費用・通勤時間の増加・生活環境の変化もあるため、短期的な家賃だけで判断しないことが大切です。

持ち家の場合は、住宅ローンの金利や残債を確認し、借り換えによって総返済額を下げられないかを検討します。金利差が大きい場合は、借り換えによって長期的な負担を減らせる可能性があります。一方で、繰上返済は利息負担を減らせる反面、手元資金が減るというデメリットもあります。生活防衛資金を十分に確保したうえで、投資とのバランスも考えて判断する必要があります。

また、実家に一定期間住める環境があるなら、住居費を大きく下げられる強力な選択肢になります。ただし、家族との関係性や生活ルール、精神的な負担も無視できません。単なる節約策としてではなく、「いつまで同居するのか」「浮いたお金を何に回すのか」を決めたうえで活用することが重要です。

FIREにおける住居費の見直しは、生活の質を下げるためではなく、毎月の固定費を適正化し、将来の自由をつくるための余剰資金を生み出すための施策です。

保険料

保険料は、固定費の中でも見直し効果が大きい項目です。ただし、FIREを目指すからといって、すべての保険を解約すればよいわけではありません。重要なのは、公的保障・貯蓄・民間保険の役割を分けて考えることです。

まず確認したいのは、加入している保険が現在の家族構成や生活状況に合っているかです。独身なのか、配偶者や子どもがいるのか、住宅ローンがあるのか、生活防衛資金がどれくらいあるのかによって、必要な保障額は大きく変わります。昔加入した保険をそのまま放置していると、今の自分には不要な保障や、過大な特約に保険料を払い続けている場合があります。

特に見直したいのは、死亡保障・医療保障・貯蓄型保険です。扶養家族がいない人に大きな死亡保障が必要とは限りません。また、日本には公的医療保険や高額療養費制度があるため、医療費のすべてを民間保険で備える必要があるとは限りません。まずは公的制度でどこまでカバーされるのかを確認し、それでも不足する部分だけを民間保険で補う考え方が大切です。

また、貯蓄型保険や外貨建て保険は、「保障」と「資産形成」が混ざっているため、内容を理解しないまま加入し続けると、手数料や解約時の元本割れリスクに気づきにくいことがあります。FIREを目指す場合、保障は保障、投資は投資として分けて考えた方が、資金効率を把握しやすくなります。

保険の本来の役割は、低確率でも起きたときに家計が破綻するリスクに備えることです。逆に言えば、貯蓄で対応できる小さなリスクまで保険でカバーしようとすると、毎月の固定費が重くなり、投資に回せる資金が減ってしまいます。

そのため、保険を見直す際は、「不安だから入る」のではなく、起きたときに家計が本当に耐えられないリスクだけを保険で補うという視点を持ちましょう。不要な特約や過大な保障を減らせば、生活の安心感を保ちながら、毎月のキャッシュフローを改善できます。

FIREにおける保険料の見直しは、単なる節約ではありません。守るべきリスクを明確にしながら、余分な固定費を減らし、将来の自由をつくる投資原資を増やすための重要な家計戦略です。

サブスクリプション

サブスクリプションは、少額に見えても毎月自動で引き落とされるため、気づかないうちに固定費を押し上げやすい支出です。音楽配信、動画配信、電子書籍、ニュースアプリ、ジム会費、オンライン学習サービスなどは、一つひとつの金額は小さくても、複数契約していると年間では大きな負担になります。

まずは、現在契約しているサブスクをすべて一覧にし、「毎月本当に使っているか」「同じようなサービスが重複していないか」「無料または低価格の代替手段で十分ではないか」を確認しましょう。特に、ほとんど利用していない動画配信サービスや、惰性で払い続けているアプリ課金は、優先的に見直す対象です。

ただし、サブスクをすべて悪と考える必要はありません。仕事の生産性を高めるツール、学習に役立つサービス、健康維持につながるジムなど、自分の収入・知識・健康にプラスの影響を与えているものは、将来への投資とも言えます。大切なのは、金額の安さではなく、支払っている費用に対して十分な価値を得られているかです。

見直す際は、「残すもの」と「解約するもの」を明確に分けることが重要です。使っていないものは解約する。似たサービスは一つにまとめる。年払いより月払いの方が柔軟に見直せる場合は、あえて月払いにする。家族で使えるサービスはファミリープランを検討する。このように、使い方に合わせて契約を最適化することが重要です。

FIREにおけるサブスクリプションの見直しは、単なるケチな節約ではありません。自分の時間・健康・学びに本当に役立つ支出を残し、惰性で流れ続けている支出を止めるための作業です。毎月の小さな固定費を整えることで、投資に回せる余剰資金は確実に増えていきます。

ここまで見てきた固定費を見直すだけでも、家計のキャッシュフローは大きく改善します。たとえば通信費・保険料・サブスクリプションなどを合わせて月3万円削減できれば、年間では36万円の余剰資金が生まれます。10年間続ければ、単純計算で360万円の投資元本になります。

重要なのは、削減できたお金を**「なんとなく使えるお金」として残さないことです。固定費を下げて生まれた余剰資金は、まず生活防衛資金の確保に充て、その後はNISAなどを活用して長期投資に回す。この流れを仕組み化することで、節約は一時的な我慢ではなく、将来の自由をつくる資産形成に変わります。

一方で、支出最適化は固定費だけで完結するものではありません。食費・外食費・娯楽費・交際費などの変動費も、無理のない範囲で見直す必要があります。ただし、変動費の削減はやりすぎると生活の満足度を下げやすく、長続きしません。大切なのは、好きなことまで削ることではなく、惰性で使っているお金を減らすことです。

たとえば、毎日のコンビニ利用を減らす、外食の頻度を少し調整する、使っていないサービスを解約する、買い物前に本当に必要かを一度考える。こうした小さな改善を積み重ねるだけでも、月1〜2万円の余剰資金を生み出せる場合があります。ポイントは、「生活の質を落とす」のではなく、支出に優先順位をつけることです。

そして、支出最適化と同時に必ず整えたいのが、貯蓄習慣です。給料が入ったら、先に一定額を貯蓄・投資用口座へ移し、残ったお金で生活する「先取り貯蓄」を基本にしましょう。余ったら貯めるのではなく、先に貯める。これが貯蓄率を安定させる最もシンプルな仕組みです。

また、家計簿アプリや銀行口座の明細を使って、毎月の支出を見える化することも重要です。何にいくら使っているかを把握できなければ、改善すべきポイントも分かりません。まずは完璧な家計簿を目指す必要はなく、固定費・食費・娯楽費・投資額のように大きな項目だけでも把握できれば十分です。

FIREを目指すうえで、支出最適化の目的は「苦しい節約生活を続けること」ではありません。毎月のキャッシュフローを整え、無理なく投資に回せるお金を増やし、長期的に高い貯蓄率を維持することです。固定費の見直し、変動費のコントロール、先取り貯蓄の仕組み化。この3つが整えば、平凡な収入でもFIREに向けた資産形成の土台は大きく強化されます。

副業・本業での収入向上戦略

収入を増やすことは、FIRE達成を早めるうえで支出最適化と並ぶ重要な柱です。支出を見直すことで投資原資は生まれますが、節約には限界があります。一方で、収入が増えれば、生活水準を大きく上げない限り、投資に回せる金額=入金力を大きく高めることができます。

特に、年収300万円台の平均的な会社員の場合、本業収入だけで高い貯蓄率を維持するのは簡単ではありません。家賃・食費・通信費・保険料などの固定費を見直しても、毎月の投資額には限界があります。だからこそ、FIREを現実的に近づけるには、支出を削るだけでなく、稼ぐ力を伸ばす視点が欠かせません。

ここで重要なのは、収入アップを「一時的なお金稼ぎ」として考えないことです。本業での昇給・昇進・転職によって市場価値を高めること。副業を通じて追加収入を得ること。さらに、そこで得たスキルや実績を将来の選択肢につなげること。このように、収入向上は単なる副収入づくりではなく、自分自身の人的資本を高める投資でもあります。

FIREを目指すなら、本業と副業を対立させるのではなく、本業で安定収入を確保し、副業で追加のキャッシュフローとスキルを積み上げるという考え方が有効です。本業の収入アップと副業による収入源の分散。この両面から戦略を立てることで、FIREまでの道のりはより現実的で、安定したものになります。

本業の収入アップ戦略

FIREを目指すうえで、本業収入は最も安定した投資原資になります。副業や投資に目が向きがちですが、会社員にとって毎月の給与は、生活費を支えながら資産形成を進めるための土台です。だからこそ、本業での昇給・昇進・転職によって収入を高めることは、FIRE達成を早めるうえで非常に重要です。

特に意識したいのは、単に「今の会社で頑張る」ことではなく、自分の市場価値を高める行動を積み上げることです。市場価値とは、社内だけで評価される能力ではなく、転職市場や副業市場でも評価されるスキル・実績・専門性のことです。

本業の収入アップでは、目先の残業代や一時的な手当だけに頼るのではなく、長期的に年収が上がりやすいポジションに移動することが重要になります。専門性を高める、成果を数字で示す、成長している業界へ移る、より待遇の良い会社へ転職する。こうした選択によって、同じ労働時間でも得られる収入は大きく変わります。

FIREにおける本業戦略は、会社に依存するためのものではありません。むしろ、会社に依存しすぎないために、会社員としての稼ぐ力を最大限活用する戦略です。安定収入があるうちに入金力を高め、その余剰資金を投資に回すことで、経済的自立へのスピードは大きく加速します。

具体的には、次のような行動が重要です。

本業収入を上げるうえで重要なのは、やみくもに資格を増やすことではなく、昇給・昇進・転職時に評価されるスキルを選んで伸ばすことです。資格そのものが年収を上げるのではなく、資格や学習を通じて得た知識を、実務の成果につなげることで評価されやすくなります。

たとえば営業職であれば、単に資格を取るよりも、売上実績・成約率・新規開拓件数・顧客単価の改善など、数字で示せる成果を作ることが重要です。事務職や管理部門であれば、簿記・会計・Excel・データ分析・ITツール活用などのスキルを身につけることで、業務改善や生産性向上に貢献しやすくなります。英語を使う職場であれば、TOEICなどのスコアも一定の評価材料になります。

ただし、資格取得は目的ではありません。FIREを目指すうえで本当に意識すべきなのは、会社の中だけで評価されるスキルではなく、転職市場でも通用する市場価値の高いスキルを身につけることです。今の会社で昇給につながるだけでなく、将来的に転職・副業・独立にも応用できるスキルを選ぶことで、収入アップの選択肢は大きく広がります。

ただし、資格取得は目的ではありません。FIREを目指すうえで本当に意識すべきなのは、会社の中だけで評価されるスキルではなく、転職市場でも通用する市場価値の高いスキルを身につけることです。今の会社で昇給につながるだけでなく、将来的に転職・副業・独立にも応用できるスキルを選ぶことで、収入アップの選択肢は大きく広がります。

本業収入を上げるうえで重要なのは、やみくもに資格を増やすことではなく、昇給・昇進・転職時に評価されるスキルを選んで伸ばすことです。資格そのものが年収を上げるのではなく、資格や学習を通じて得た知識を、実務の成果につなげることで評価されやすくなります。

たとえば営業職であれば、単に資格を取るよりも、売上実績・成約率・新規開拓件数・顧客単価の改善など、数字で示せる成果を作ることが重要です。事務職や管理部門であれば、簿記・会計・Excel・データ分析・ITツール活用などのスキルを身につけることで、業務改善や生産性向上に貢献しやすくなります。英語を使う職場であれば、TOEICなどのスコアも一定の評価材料になります。

ただし、資格取得は目的ではありません。FIREを目指すうえで本当に意識すべきなのは、会社の中だけで評価されるスキルではなく、転職市場でも通用する市場価値の高いスキルを身につけることです。今の会社で昇給につながるだけでなく、将来的に転職・副業・独立にも応用できるスキルを選ぶことで、収入アップの選択肢は大きく広がります。

そのため、学ぶ分野を選ぶときは、「この資格は年収アップにつながるか」「このスキルは他社でも評価されるか」「副業や独立にも活かせるか」という視点で判断しましょう。FIREにおけるスキルアップは、単なる自己啓発ではなく、自分の人的資本を高め、将来の入金力を強化するための投資なのです。

今の会社で大幅な昇給が見込めない場合は、部署異動や転職を通じて、より収入が伸びやすい環境へ移ることも重要な選択肢です。

ただし、転職は「今の会社が嫌だから辞める」という感情的な判断で行うべきではありません。FIREを目指すうえで大切なのは、自分の市場価値を高めながら、年収・経験・スキルが積み上がる環境を選ぶことです。

同じ会社の中でも、収益性の高い部署、成長事業に関わる部署、専門性が身につく部署へ異動できれば、将来の昇給や転職に有利な実績を作れる場合があります。たとえば、営業・企画・データ分析・IT・マーケティング・経理財務など、社外でも評価されやすい経験を積めるポジションは、長期的な収入アップにつながりやすくなります。

一方で、今の会社に年収の上限が見えている場合や、成果を出しても待遇に反映されにくい場合は、転職によって収入を引き上げる選択も現実的です。特に、成長している業界や専門人材の需要が高い職種では、同じスキルでも会社を変えるだけで評価や報酬が大きく変わることがあります。

ただし、転職で見るべきなのは年収だけではありません。基本給・賞与・残業時間・福利厚生・勤務地・リモートワーク可否・副業可否・退職金制度・学べる経験まで含めて、総合的に判断する必要があります。年収が少し上がっても、長時間労働で体力を消耗したり、副業や学習の時間がなくなったりすれば、FIREへの近道とは言えません。

FIREにおける部署異動や転職は、単なる職場変更ではなく、人的資本をより高く評価してくれる場所へ移るための戦略です。今の環境で収入が伸びる余地があるのか。より市場価値を高められる経験を積めるのか。将来の副業・独立・資産形成にもつながるのか。こうした視点でキャリアを見直すことで、本業収入はFIREを加速させる強力な武器になります。

本業収入を上げるためには、成果を出すだけでなく、その成果を評価者に正しく伝える力も必要です。どれだけ会社に貢献していても、上司や人事がその内容を具体的に把握していなければ、昇給や昇進にはつながりにくくなります。

評価面談では、「頑張りました」と感覚的に伝えるのではなく、売上・利益・コスト削減・業務効率化・顧客満足度・チーム貢献など、できる限り数字や具体的な事実で成果を整理しましょう。たとえば「業務を改善しました」ではなく、「作業時間を月○時間削減した」「売上を前年比○%伸ばした」「新規顧客を○件獲得した」のように、会社への貢献が見える形にすることが重要です。

また、昇給交渉は単なる自己主張ではありません。自分の市場価値と会社への貢献を踏まえて、適正な評価をすり合わせる場です。日本では給与の話を遠慮しがちな人も多いですが、黙っているだけでは評価が変わらないこともあります。

面談では、過去の成果だけでなく、今後どのように会社に貢献できるかもセットで伝えましょう。「これまでこのような成果を出してきました。今後はさらに○○の領域で貢献したいと考えています。そのため、現在の役割や成果に見合った処遇について相談させてください」といった形で、冷静かつ建設的に伝えることが大切です。

FIREを目指すうえで、評価面談は単なる人事イベントではありません。本業収入を高め、入金力を上げるための重要な機会です。感情的に交渉するのではなく、成果を可視化し、根拠を持って伝えることで、本業収入を着実に伸ばす可能性を高められます。

近年は、副業や兼業を認める企業も増えています。ただし、「副業解禁=自由に何でもできる」ではありません。会社によっては、事前申請が必要な場合や、競合企業での業務、情報漏えいリスクのある仕事、長時間労働につながる副業を制限している場合があります。

FIREを目指すうえで副業を活用するなら、まずは自社の就業規則を確認し、副業の可否・申請手続き・禁止事項・労働時間の管理ルールを把握しておくことが重要です。ルールを確認せずに始めると、本業での信用を失ったり、評価やキャリアに悪影響が出たりする可能性があります。

副業は、単に収入を増やす手段ではありません。うまく活用すれば、本業では得られないスキル・実績・人脈を積み上げる機会にもなります。たとえば、ライティング、Web制作、データ分析、マーケティング、コンサルティングなどの副業経験は、本業の成果にもつながり、転職市場での評価を高める材料にもなります。

一方で、本業に支障が出るほど副業に時間を使うのは本末転倒です。会社員にとって本業収入は、FIREに向けた安定した投資原資です。副業を始める際は、本業の成果を落とさない範囲で、小さく始めて継続できる形にすることが大切です。

FIREにおける副業解禁制度の活用は、会社に隠れて収入を増やすことではありません。会社員としての安定収入を維持しながら、収入源を分散し、自分の市場価値を高めるための戦略です。自社の制度を正しく理解し、ルールを守ったうえで活用できるものは積極的に活用しましょう。

副業による収入向上戦略

副業を選ぶときに重要なのは、単に「すぐに稼げるか」ではありません。FIREを目指すうえでは、収入が増えるだけでなく、スキル・実績・信用が積み上がる副業を選ぶことが大切です。

副業には、アルバイトや単純作業のように時間を切り売りするものもあれば、ライティング・プログラミング・デザイン・動画編集・ブログ運営のように、経験を積むほど単価や収益性が高まりやすいものもあります。短期的に確実な収入を得たい場合は前者も有効ですが、FIREを加速させるという観点では、将来的に自分の市場価値を高める副業を選ぶ方が効果的です。

また、副業は本業を壊してまで行うものではありません。本業収入はFIREに向けた安定した投資原資であり、副業によって睡眠不足・体調不良・評価低下を招いてしまえば本末転倒です。まずは小さく始め、継続できる範囲で収入源を増やしていくことが現実的です。

副業選びでは、初期費用が低いか、スキルが蓄積するか、時間単価を上げられるか、本業や将来の独立に活かせるかを基準にしましょう。「誰でもできる副業」よりも、「最初は小さくても続けるほど強みになる副業」を選ぶことが、長期的には大きな差になります。

以下では、FIREを目指す人が検討しやすい副業例を、特徴や注意点とあわせて見ていきます。

Webライティングは、文章を書くことが好きな人にとって始めやすい副業の一つです。クラウドソーシングサイトでは、記事作成・SEO記事・レビュー記事・インタビュー記事・メディア記事など、さまざまな案件が募集されています。未経験でも応募できる案件はありますが、「誰でもできる仕事」と考えて安易に始めると、低単価の作業に消耗しやすい点には注意が必要です。

FIREを目指す副業としてWebライティングを活用するなら、単に文字数をこなすのではなく、専門性が積み上がるテーマを選ぶことが重要です。たとえば、金融、転職、IT、医療、法律、不動産、教育、マーケティングなど、専門知識が求められる分野では、経験を積むほど単価が上がりやすくなります。最初は文字単価が低くても、実績・得意分野・執筆スピード・リサーチ力が高まれば、より条件の良い案件を獲得できる可能性があります。

また、Webライティングでは、文章力だけでなく、読者の悩みを理解する力、正確に調べる力、構成を作る力、納期を守る力が評価されます。特にFIREや資産形成のように読者の意思決定に影響するテーマでは、根拠の弱い情報や煽り表現を避け、信頼できる情報をもとに書く姿勢が欠かせません。

まずは小さな案件で実績を作りながら、自分の得意分野を見つけていきましょう。そのうえで、執筆実績をポートフォリオとして整理し、継続案件や専門メディアの案件に挑戦していくと、収入の安定性が高まります。

Webライティングは、短期的には労働集約型の副業ですが、続け方次第では文章力・リサーチ力・専門知識・発信力が積み上がる副業になります。将来的にブログ運営、メディア運営、コンテンツマーケティング、情報発信ビジネスにも応用できるため、FIREを目指す人にとっては、単なる小遣い稼ぎ以上の価値がある副業です。

プログラミングやITスキルは、副業収入を伸ばしやすい分野の一つです。Webサイト制作、アプリ開発、業務効率化ツールの作成、データ分析、Webマーケティング支援などは、専門性が求められるため、経験を積むほど単価が上がりやすくなります。

ただし、IT副業は「学べばすぐ高収入になる」というものではありません。最初は学習時間が必要で、未経験の段階では低単価案件から始まることもあります。だからこそ重要なのは、いきなり高額案件を狙うのではなく、小さな実績を積み上げながら、ポートフォリオを作ることです。

たとえば、個人店舗のホームページ制作、社内業務を効率化する簡単なツール作成、ExcelやGoogleスプレッドシートの自動化、データ整理・分析、WordPressのカスタマイズなどは、比較的取り組みやすい入口になります。こうした案件は、単に作業報酬を得るだけでなく、実務経験として蓄積され、将来の転職・副業拡大・独立にもつながります。

また、近年はAIツールの普及によって、コードを書く力だけでなく、課題を見つける力、業務を設計する力、ツールを使って成果物を作る力も重要になっています。完璧なエンジニアを目指す必要はありません。自分の本業や得意分野とITスキルを掛け合わせることで、より実践的で価値の高い副業に発展させることができます。

学習方法としては、独学でも始められますが、目的が曖昧なまま教材やスクールにお金を使うのは避けるべきです。まずは「Web制作で案件を取りたい」「データ分析を仕事に活かしたい」「業務効率化ツールを作りたい」など、目指す方向を決めたうえで学ぶことが大切です。

FIREを目指す人にとって、ITスキル系の副業は単なる収入源ではありません。スキル・実績・市場価値が積み上がる副業です。時間を切り売りするだけで終わらず、将来的な収入アップや働き方の自由度を広げる武器として育てていきましょう。

ハンドメイド販売や物販は、自分の作品・選定眼・販売力を収入に変えられる副業です。アクセサリー、雑貨、イラスト、子ども用品、インテリア小物など、自分で作った商品をマーケットサイトやフリマアプリで販売することで、副収入につなげることができます。

ただし、ハンドメイド販売は「作れば売れる」というものではありません。重要なのは、作品の品質だけでなく、価格設定・写真・商品説明・発送対応・リピート購入まで含めて販売設計をすることです。どれだけ良い作品でも、魅力が伝わらなければ売上にはつながりません。逆に、世界観やブランド性を育てられれば、単価を上げたり、ファンを増やしたりしやすくなります。

物販の場合は、まず自宅の不要品販売から始めるのが現実的です。不用品販売であれば、在庫リスクを抑えながら、出品・価格設定・梱包・発送・購入者対応といった基本を学べます。そこから中古品や仕入れ販売に広げる場合は、売上ではなく利益を基準に考えることが重要です。販売手数料、送料、梱包材、仕入れ代、返品対応の手間を差し引くと、思ったほど利益が残らないこともあります。

また、物販は在庫を抱えすぎると資金が商品に固定され、FIREに必要な投資原資が減ってしまうリスクがあります。特に初心者のうちは、大量仕入れや高額商品の仕入れに踏み込むよりも、小さく試して、売れる商品・利益率・回転率を確認しながら進めることが大切です。

さらに、中古品を継続的に仕入れて販売する場合は、必要な許認可やプラットフォームの規約を確認する必要があります。知らずに始めると、アカウント停止やトラブルにつながる可能性もあります。ハンドメイド販売でも、著作権・商標・キャラクター使用・食品や化粧品などの販売ルールには注意が必要です。

FIREを目指すうえで、ハンドメイド販売や物販は、単なる小遣い稼ぎではありません。商品企画・マーケティング・価格設計・顧客対応・在庫管理を学べる小さな事業です。大きく稼ぐには時間がかかりますが、自分の強みや趣味を収益化しながら、将来の独立や事業づくりにつなげられる可能性があります。

データ入力や文字起こしは、特別な資格がなくても始めやすい副業です。企業のアンケート結果、名簿情報、商品データ、資料内容などを指定された形式に入力したり、音声データを文章に起こしたりする仕事が中心になります。タイピングが得意な人、細かい作業を正確に続けられる人、在宅で副収入を得たい人にとっては、取り組みやすい入口になります。

ただし、FIREを目指す副業として考えるなら、データ入力や文字起こしは「大きく稼ぐ副業」というよりも、最初の実績づくりや副業に慣れるためのステップとして位置づけるべきです。単価は高くないことが多く、作業量に対して収入が伸びにくい場合もあります。また、AIツールや自動化の普及によって、単純な入力作業や文字起こしだけでは、今後さらに価格競争が強まる可能性があります。

そのため、この副業で重要なのは、ただ作業をこなすことではなく、正確性・納期遵守・情報管理・作業効率を高めながら、次のスキルにつなげることです。たとえば、データ入力からExcelやスプレッドシートの活用、データ整理、資料作成、リサーチ業務へ広げる。文字起こしから要約、議事録作成、インタビュー記事作成、ライティングへ展開する。このように、単純作業から少しずつ付加価値の高い仕事へ移行していくことが大切です。

また、案件を選ぶ際は注意も必要です。「誰でも簡単に高収入」「登録料を払えば案件を紹介する」「作業前に教材費が必要」といった条件には慎重になるべきです。初期費用を要求される案件や、仕事内容が曖昧な案件は避け、信頼できるクラウドソーシングサイトや実績のある発注者から始める方が安全です。個人情報や機密情報を扱う場合もあるため、情報管理の意識も欠かせません。

FIREを目指すうえで、データ入力や文字起こしは、収入を一気に増やす手段ではありません。しかし、副業の第一歩として作業経験を積み、納期を守る習慣や在宅で稼ぐ感覚を身につけるには有効です。そこで得た小さな収入を浪費せず、貯蓄や投資に回しながら、より単価の高いスキル型副業へ発展させていくことが重要です。

ブログ運営やSNS発信によるアフィリエイトは、自分の知識・経験・発信力を収益化できる副業です。記事や投稿を通じて商品・サービスを紹介し、読者が購入や申し込みを行うことで報酬が発生する仕組みです。

ただし、アフィリエイトは「簡単に不労所得が作れる副業」ではありません。アクセスを集めるまでには時間がかかり、記事作成、情報収集、SEO対策、SNS運用、改善分析を継続する必要があります。最初の数ヶ月はほとんど収益が出ないことも珍しくありません。

FIREを目指す副業としてアフィリエイトを活用するなら、重要なのはテーマ選びと信頼性です。金融、転職、健康、美容、教育、ガジェット、生活改善など、自分が継続して学び、読者に価値を提供できるテーマを選ぶ必要があります。単に報酬単価が高い案件を紹介するのではなく、読者の悩みを解決する情報を積み上げることが収益化の土台になります。

また、FIREや資産形成に関する発信では、特に注意が必要です。読者のお金や人生の意思決定に影響するため、根拠の弱い情報、過度な煽り、実態以上に儲かるように見せる表現は避けるべきです。広告であることを明示し、メリットだけでなくデメリットや注意点も伝えることで、長期的な信頼につながります。

アフィリエイトの強みは、一度作った記事や投稿が継続的に読まれれば、労働時間に完全比例しない収益が生まれる可能性があることです。一方で、検索順位の変動、SNSアルゴリズムの変更、広告案件の終了などによって、収益が不安定になるリスクもあります。そのため、ブログだけ、SNSだけに依存せず、複数の発信経路を育てる意識が大切です。

FIREを目指す人にとって、ブログ・SNSアフィリエイトは単なる広告収入づくりではありません。文章力、情報整理力、マーケティング力、発信力、読者理解が積み上がる副業です。短期間で大きく稼ぐことを期待するのではなく、長期的に信頼されるコンテンツを育てることで、将来の収入源や事業づくりにつなげていきましょう。

週末アルバイトは、短期間で確実に追加収入を得やすい副業です。土日や平日夜の時間を使って働くことで、毎月のキャッシュフローを増やし、その分を貯蓄や投資に回すことができます。特別なスキルがなくても始めやすく、収入の見通しを立てやすい点は大きなメリットです。

ただし、週末アルバイトは基本的に時間を切り売りする副業です。働いた時間に対して収入が発生するため、即効性はありますが、スキル型副業や事業型副業のように、単価や収益性が大きく伸びるとは限りません。そのため、FIREを目指すうえでは、単に労働時間を増やすだけでなく、その経験が将来の収入アップやスキル形成につながるかも考えて選ぶことが大切です。

たとえば、接客業であればコミュニケーション力や顧客対応力が身につきます。興味のある業界で働けば、本業では得られない現場感覚やビジネス理解を深めることもできます。将来的に飲食店、物販、サービス業、地域ビジネスなどに関心がある人にとっては、現場を知る学びの機会にもなります。

一方で、注意すべきなのは本業への悪影響です。睡眠時間が削られたり、疲労が蓄積したり、本業の集中力や評価が落ちたりすれば、本末転倒です。会社員にとって本業収入は、FIREに向けた安定した投資原資です。副業で月数万円を得ても、本業の昇給機会や健康を失ってしまっては、長期的にはマイナスになりかねません。

週末アルバイトを活用するなら、期間・目的・上限時間を決めて取り組むことが重要です。「生活防衛資金を貯めるまで」「投資元本を増やすために半年だけ」「新しい業界を知るために週1回だけ」のように、目的を明確にしておくと、無理なく続けやすくなります。

FIREにおける週末アルバイトは、永遠に労働時間を増やすための手段ではありません。短期的な入金力を高めながら、次の収入源を育てるためのステップとして活用するのが現実的です。得た収入を浪費せず、貯蓄・投資・スキル習得に回すことで、FIREへの前進につなげていきましょう。

ここまで紹介した副業はあくまで一例です。副業選びで重要なのは、「今すぐ稼げるか」だけで判断しないことです。自分の強み、得意分野、使える時間、本業との相性、将来の独立可能性まで含めて、長期的に積み上がる副業を選ぶ必要があります。

文章を書くのが得意ならWebライティングやブログ運営、数字や分析が得意ならデータ分析や業務改善支援、ITに関心があるならプログラミングや自動化ツール作成、ものづくりが好きならハンドメイド販売や物販のように、自分の特性と副業の方向性を一致させることが大切です。

一方で、時間が限られている人は、無理に大きな副業を始める必要はありません。最初は小さな案件や短時間でできる仕事から始め、副業に慣れることも有効です。ただし、単純作業やスキマ時間型の副業だけに長く依存すると、収入が伸びにくくなります。FIREを本気で目指すなら、少しずつでも単価が上がるスキル型副業や、実績が積み上がる副業へ移行していく意識が重要です。

また、副業で得た収入は、生活水準を上げるために使い切るのではなく、生活防衛資金・自己投資・長期投資に優先的に回すことが基本です。たとえ月3万円の副業収入でも、年間では36万円の追加投資原資になります。これを継続できれば、FIREまでの期間を短縮する大きな力になります。

最後に、副業を始める際は、会社の就業規則や申請ルールを必ず確認しましょう。副業が認められている会社でも、競合業務・情報漏えいリスク・長時間労働につながる仕事は禁止されている場合があります。また、副業収入が増えれば、確定申告や税金の管理も必要になります。

副業は、会社に隠れて無理に収入を増やすものではありません。本業の安定収入を守りながら、収入源を分散し、自分の市場価値を高めるための戦略です。ルールを守り、体調を崩さない範囲で継続しながら、自分なりの稼ぐ力を育てていきましょう。

インデックス投資やNISA/iDeCoを活用した堅実な資産運用法

資産運用は、FIREを実現するためのエンジン部分です。支出を最適化し、収入を増やして生まれた余剰資金を、どのように運用するかによって、資産形成のスピードは大きく変わります。

ただし、ここで重要なのは、投資で一気にお金を増やそうとしないことです。FIREを目指す人ほど、「短期間で資産を増やしたい」という焦りから、高リスクな個別株、暗号資産、レバレッジ商品、怪しい投資案件に引き寄せられやすくなります。しかし、大きなリターンを狙うほど、大きな損失を抱える可能性も高まります。

FIREにおける資産運用の基本は、派手な投機ではなく、長期・分散・低コスト・積立を軸にした堅実な運用です。市場全体に広く分散されたインデックスファンドを活用し、NISAやiDeCoなどの制度を正しく使いながら、時間を味方につけて資産形成を進めていくことが現実的です。

もちろん、インデックス投資であっても元本保証ではありません。相場が下落すれば資産額は一時的に減りますし、FIRE直前やFIRE直後の暴落は計画全体に大きな影響を与える可能性があります。だからこそ、生活防衛資金を確保し、無理のない投資額を設定し、暴落時にも継続できる仕組みを作ることが重要です。

資産運用は、FIREを保証する魔法ではありません。しかし、正しい前提を理解し、リスクを管理しながら長期的に続ければ、経済的自立に近づくための強力な手段になります。ここからは、FIREを目指すうえで押さえておきたい具体的な資産運用戦略を見ていきましょう。

インデックス投資による長期分散運用

FIREを目指す資産運用では、特定の個別株や一時的に人気化した投資商品に資金を集中させるのではなく、市場全体に広く分散された低コストのインデックスファンドを中心に考えることが基本になります。

インデックスファンドとは、日経平均株価、S&P500、全世界株式指数など、特定の市場指数に連動することを目指す投資信託です。個別企業を自分で選ぶ必要がなく、1本の商品を通じて数百社から数千社に分散投資できるため、特定の企業が不調になったり倒産したりするリスクを抑えやすいという特徴があります。

ただし、インデックス投資も元本保証ではありません。全世界株式や米国株式に分散していても、株式市場全体が下落すれば資産額は一時的に大きく減る可能性があります。そのため、「分散しているから安全」と考えるのではなく、分散はリスクをなくすものではなく、リスクを管理しやすくするための手段だと理解しておく必要があります。

また、株式だけに偏りすぎると、相場下落時の値動きが大きくなります。リスクを抑えたい場合は、債券、現金、REITなど、値動きの異なる資産を組み合わせることも選択肢になります。特にFIRE直前やFIRE後は、資産を取り崩しながら生活するため、株式比率が高すぎると暴落時の影響を受けやすくなります。自分の年齢、収入、生活防衛資金、リスク許容度に合わせて、株式・債券・現金のバランスを設計することが重要です。

さらに、毎月一定額を積み立てることで、購入タイミングを分散できます。相場が高いときも安いときも淡々と買い続けることで、短期的な値動きに振り回されにくくなります。これは、高値づかみを完全に避ける方法ではありませんが、投資を習慣化し、感情に左右されず継続しやすくする仕組みとして有効です。

FIREにおけるインデックス投資の目的は、短期間で大きく儲けることではありません。低コストで広く分散し、長期で積み立て、必要に応じて資産配分を見直しながら、市場全体の成長を自分の資産形成に取り込むことです。派手さはありませんが、長期的に継続しやすく、再現性の高い運用方法として、FIREを目指す人にとって中心となる選択肢になります。

NISA(少額投資非課税制度)の活用

FIREを目指すうえで、NISAは非常に重要な制度です。NISAとは、投資で得られた売却益や配当・分配金が非課税になる制度です。通常、株式や投資信託の利益には約20%の税金がかかりますが、NISA口座で保有している金融商品から得られる利益は非課税になります。

2024年から始まった新しいNISAでは、制度が恒久化され、非課税保有期間も無期限になりました。年間投資枠は、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円まで利用できます。また、生涯を通じた非課税保有限度額は1,800万円まで設定されており、そのうち成長投資枠で使える上限は1,200万円です。

ただし、ここで大切なのは、NISA枠をすべて埋めること自体を目的にしないことです。年間360万円まで投資できるからといって、無理に生活費や生活防衛資金を削ってまで投資する必要はありません。FIREを目指すうえで優先すべきなのは、まず生活防衛資金を確保し、そのうえで毎月無理なく続けられる金額をNISAで積み立てていくことです。

特に、長期的な資産形成を目的にするなら、つみたて投資枠を活用し、低コストのインデックスファンドを中心に積み立てる方法が現実的です。つみたて投資枠は、長期・積立・分散投資に向いた商品が対象になっているため、投資初心者でも運用方針を作りやすい特徴があります。

一方で、成長投資枠は個別株や一部の投資信託にも使えますが、リスクの高い商品に安易に投資するための枠ではありません。FIREを目指すなら、成長投資枠であっても、まずは自分のリスク許容度に合った低コストの投資信託や分散性の高い商品を中心に考えるべきです。

また、NISAにはメリットだけでなく注意点もあります。NISA口座で損失が出た場合、課税口座の利益と損益通算することはできません。つまり、非課税のメリットは利益が出たときには大きい一方で、損失が出たときの税制上の救済は限定的です。そのため、NISAだから安全と考えるのではなく、投資対象そのもののリスクを理解して選ぶ必要があります。

さらに、NISAは売却した場合、翌年以降にその商品の取得金額分の非課税枠を再利用できます。これは柔軟性のある仕組みですが、短期売買を繰り返すための制度ではありません。FIREに向けた資産形成では、頻繁に売買するよりも、長期で保有し、時間を味方につける運用の方が基本になります。

NISAは、FIREを保証する魔法の制度ではありません。しかし、税金による運用効率の低下を抑えながら、長期投資を続けられる強力な仕組みです。生活防衛資金を確保したうえで、毎月の余剰資金をNISAでインデックスファンドなどに積み立てていくことは、FIREを目指す人にとって非常に有効な資産形成戦略になります。

iDeCo(個人型確定拠出年金)の活用

iDeCoは、FIREを目指す人にとって老後資金を補強するための有力な制度です。NISAが比較的自由度の高い資産形成制度であるのに対し、iDeCoは公的年金に上乗せするための私的年金制度です。そのため、FIRE後すぐに使う生活費というより、60歳以降の老後資金を準備するための制度として考えるべきです。

iDeCoの大きなメリットは、税制優遇にあります。掛金は原則として全額所得控除の対象となるため、所得税や住民税の負担を軽減できます。また、運用中の利益も非課税で再投資され、受け取るときも年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除の対象になります。

ただし、FIREを目指すうえで絶対に押さえておきたい注意点があります。それは、iDeCoの資産は原則として60歳まで引き出せないということです。どれだけ資産が増えても、FIRE直後の生活費や急な支出には使えません。そのため、FIRE資金をすべてiDeCoに寄せるのではなく、NISA・課税口座・現金など、引き出しやすい資金と役割を分けて考える必要があります。

特に早期リタイアを考えている人は、会社員を辞めることで厚生年金の加入期間が短くなり、将来受け取る年金額が少なくなる可能性があります。その不足分を補う手段として、iDeCoは有効です。つまり、iDeCoはFIRE直後の自由を支える資金というより、FIRE後半の老後リスクに備える資金として位置づけるのが現実的です。

また、iDeCoの掛金上限は、職業や勤務先の企業年金制度によって異なります。会社員の場合でも、企業型DCや確定給付企業年金の有無によって拠出できる金額が変わります。自営業者、会社員、公務員、専業主婦(夫)でも条件が違うため、加入前に自分の区分と上限額を必ず確認しましょう。

さらに、所得が少ない人や専業主婦(夫)の場合、掛金の所得控除メリットは限定的になることがあります。所得税・住民税を多く払っている人ほど節税効果は大きくなりますが、課税所得がない場合は、掛金控除による節税効果はほとんどありません。一方で、運用益が非課税になるメリットはあります。

FIREにおけるiDeCoの活用で重要なのは、節税メリットだけで判断しないことです。たしかにiDeCoは税制面で有利な制度ですが、資金の流動性は低く、途中で自由に引き出せません。だからこそ、生活防衛資金、FIRE後すぐに使う資金、60歳以降に使う老後資金を分けたうえで、iDeCoをどの程度活用するかを決める必要があります。

結論として、iDeCoはFIREを加速させる万能制度ではありません。しかし、老後資金を税制優遇を受けながら積み立てられる強力な制度です。NISAを中心に流動性のある資産を作りつつ、余力がある人はiDeCoも組み合わせることで、FIRE後の長期的な安定性を高めることができます。

リスク許容度に応じた資産配分

FIREを目指す資産運用では、利回りだけを追いかけるのではなく、自分のリスク許容度に合った資産配分を決めることが重要です。

リスク許容度とは、投資資産が一時的に大きく下落したときに、精神的にも家計的にも耐えられる度合いのことです。たとえば株式100%の運用は、長期的な成長を期待しやすい一方で、暴落時には資産額が大きく減る可能性があります。資産が半分近くまで下がっても冷静に保有し続けられる人もいれば、少しの下落でも不安になって売却してしまう人もいます。

大切なのは、理論上の最適解ではなく、自分が暴落時にも続けられる配分を選ぶことです。いくら期待リターンが高くても、下落局面で怖くなって売ってしまえば、長期投資のメリットを活かせません。必要に応じて債券や現金を組み入れることで、値動きの大きさを抑え、投資を継続しやすくなります。

特にFIRE直前やFIRE達成後は、資産配分の考え方をより慎重にする必要があります。資産形成期であれば、暴落しても給与収入から追加投資を続けることができます。しかしFIRE後は、資産を取り崩しながら生活するため、暴落時の損失が生活費に直結しやすくなります。

そのため、FIRE後は個別株や高リスク商品に資産を集中させるのではなく、全世界株式インデックス、債券、現金などを組み合わせた分散運用を基本に考えるべきです。また、数年分の生活費を現金や安全性の高い資産で確保しておけば、相場が下落したときに株式を安値で売却せずに済みます。

資産配分に唯一の正解はありません。若くて収入が安定している人、家族を扶養している人、住宅ローンがある人、すでにFIREが近い人では、取れるリスクは異なります。だからこそ、年齢・収入・家族構成・生活防衛資金・FIREまでの期間を踏まえて、攻めすぎず、守りすぎず、自分に合ったポートフォリオを設計することが大切です。

FIREにおける資産配分の目的は、短期的に最大リターンを狙うことではありません。長期で市場に残り続け、必要な生活費を守りながら、経済的自立を維持することです。

資産運用では、市場の状況によって資産額が大きく増減することがあります。特に株式市場は、短期的には暴落や急騰を繰り返します。そのたびに不安になって売買を繰り返してしまうと、長期投資の本来の効果を活かしにくくなります。

FIREを目指すうえで重要なのは、短期的な値動きに振り回されず、長期目線を保つことです。一時的な下落で投資をやめてしまえば、相場回復の機会を逃す可能性があります。積立投資は、相場が良いときだけ続けるものではありません。下落局面でも無理のない範囲で継続することで、将来の資産形成につながります。

ただし、「長期投資=何もしない」という意味ではありません。定期的に運用状況を確認し、当初決めた資産配分から大きくズレていないかをチェックする必要があります。たとえば、株式市場が大きく上昇して株式比率が高くなりすぎた場合、リスクが想定以上に大きくなっている可能性があります。その場合は、一部を債券や現金に移すなどして、目標とする配分に戻すことを検討します。

このように資産配分を調整することをリバランスといいます。リバランスの目的は、短期的にリターンを最大化することではなく、自分が決めたリスク水準を守りながら、長期的に運用を続けやすくすることです。

頻繁に売買する必要はありませんが、年に1回、または資産配分が大きくズレたときなど、あらかじめ確認するタイミングを決めておくと、感情に左右されにくくなります。FIREにおける資産運用で大切なのは、相場を完璧に読むことではなく、暴落時にも市場から退場せず、淡々と続けられる仕組みをつくることです。

最後に、投資には必ずリスクがあります。ここで紹介した内容は、特定の商品への投資を推奨するものではありません。実際に投資を行う際は、商品の仕組み・手数料・リスクを十分に確認し、必要に応じて専門家にも相談したうえで、最終的には自分の判断と責任で行うことが大切です。

リスク管理(詐欺防止・保険・税金)

FIREを現実的に進めるうえで、リスク管理は欠かせない要素です。資産を増やすことだけに意識が向くと、投資詐欺、過度なリスクテイク、退職後の税金・社会保険料、医療費、相場下落など、計画を大きく崩す要因を見落としやすくなります。

特にFIREでは、資産形成期だけでなく、FIRE直前・FIRE直後のリスクも慎重に考える必要があります。会社員を辞めると、収入・税金・健康保険・年金・生活費の構造が大きく変わるため、単に「必要資産額に到達したから安心」とは言えません。

大切なのは、リスクを恐れて行動を止めることではなく、事前に想定し、備えられるものは備えておくことです。ここからは、FIREを目指すうえで特に注意したいリスクと、その対策を順番に見ていきます。

怪しい投資話・詐欺の防止

FIREを目指す人ほど、「早く資産を増やしたい」という焦りから、怪しい投資話に引き寄せられやすくなります。特に、SNSや動画広告、マッチングアプリ、知人からの紹介などで持ちかけられる投資話には注意が必要です。

「これを買えば楽にFIREできる」「月利○%保証」「元本保証で高利回り」「誰でも億り人になれる」「今だけ限定」といった言葉が出てきたら、まず疑ってください。高いリターンをうたう投資ほど、同じだけ大きなリスクや詐欺の可能性があると考えるべきです。

特に危険なのは、未公開株・暗号資産・FX自動売買・海外投資案件・高配当をうたう私募ファンド・副業情報商材などです。もちろん、これらすべてが詐欺というわけではありません。しかし、仕組みを十分に理解できないもの、運営者の実態が分からないもの、金融庁などへの登録状況が確認できないものには、安易にお金を入れるべきではありません。

投資判断で大切なのは、「儲かりそうか」ではなく「仕組みを理解できるか」「損失リスクを受け入れられるか」「相手が信頼できるか」です。説明資料がきれいでも、有名人の名前が出ていても、SNSで成功者のように見える人が勧めていても、それだけで信用してはいけません。公的機関・登録業者・信頼できる一次情報を確認し、自分で判断する姿勢が必要です。

また、「出金するには追加費用が必要」「税金や保証金を払えば利益を引き出せる」「紹介すれば報酬が増える」といった話が出てきた場合は、詐欺の可能性が高いと考えてください。一度送金してしまうと、被害回復は非常に難しくなるため、少しでも違和感があるなら、その場で契約・送金・個人情報の提供をしないことが重要です。

FIREにおける資産形成は、短期間で一気に増やすものではありません。支出を整え、収入を伸ばし、余剰資金を長期・分散・低コストで運用する地道な積み重ねが基本です。怪しい投資話に乗って一度大きな損失を出せば、FIREまでの道のりは大きく後退してしまいます。

もし怪しい勧誘を受けた場合や、すでにお金を払ってしまった場合は、一人で抱え込まず、早めに相談しましょう。投資に関する不審な勧誘は金融庁の相談窓口、消費者トラブルは消費者ホットライン「188」、警察に相談したい場合は警察相談専用電話「#9110」など、公的な相談先を活用できます。

FIREを目指すうえで最も守るべきなのは、大きく儲けるチャンスではなく、これまで積み上げてきた資産を失わないことです。うますぎる話には近づかない。理解できない商品には投資しない。焦って判断しない。この3つを徹底するだけでも、致命的な失敗を避ける可能性は大きく高まります。

適切な保険加入と公的保障の把握

FIREを目指す過程では、保険料の見直しは重要です。ただし、固定費を削りたいからといって、すべての保険を解約すればよいわけではありません。大切なのは、公的保障でカバーできる部分と、民間保険で備えるべき部分を切り分けることです。

まず確認したいのは、自分や家族にとって「起きたときに家計が耐えられないリスク」が何かです。扶養家族がいる場合、死亡保障や就業不能時の備えが必要になることがあります。一方で、独身で十分な生活防衛資金がある人に、高額な死亡保障が必要とは限りません。医療保障についても、日本には公的医療保険や高額療養費制度があるため、すべての医療費を民間保険で備える必要はありません。

つまり、保険の見直しで重要なのは、「不安だから入る」のではなく、「本当に家計が破綻するリスクだけを保険で補う」という視点です。高額な終身保険、貯蓄型保険、外貨建て保険、不要な特約などは、内容を理解しないまま加入し続けると、毎月の固定費を圧迫します。FIREを目指すなら、保障は保障、投資は投資として分けて考え、必要な保障だけを残すことが大切です。

また、FIRE後は会社員時代と社会保険の仕組みが変わります。退職後の健康保険には、主に退職前の健康保険を一定期間継続する任意継続、国民健康保険への加入、家族の健康保険の被扶養者になるといった選択肢があります。どれが有利かは、退職前の所得、家族構成、居住地、加入していた健康保険によって変わります。

任意継続を選ぶ場合、退職後は会社負担分がなくなるため、保険料は原則として本人負担になります。ただし、保険料には上限がある場合もあり、単純に在職中の2倍になるとは限りません。一方、国民健康保険は、前年所得や世帯人数、自治体の料率によって保険料が決まります。退職直後は前年の会社員収入をもとに保険料が計算されるため、想定より負担が重くなる可能性があります。

さらに、40歳以上65歳未満の人は、加入している医療保険を通じて介護保険料も負担します。FIRE後の生活費を計算するときは、食費や住居費だけでなく、健康保険料・介護保険料・国民年金保険料も含めて見積もる必要があります。

年金についても注意が必要です。会社を辞めて厚生年金から外れる場合、原則として国民年金への切り替え手続きが必要になります。保険料の支払いが難しい場合でも、未納のまま放置するのではなく、免除や納付猶予の制度を確認することが大切です。未納期間が増えると、将来の年金額や万一の障害年金・遺族年金に影響する可能性があります。

FIREを安全に進めるには、民間保険を削ることだけでなく、退職後にどの公的制度へ切り替わり、毎年どれくらいの負担が発生するのかを事前にシミュレーションしておくことが重要です。保険料・年金・医療費を甘く見積もると、必要資産額に到達したつもりでも、実際の生活費が想定以上に膨らむ可能性があります。

FIRE後の安心は、保険をたくさん持つことで得られるものではありません。公的保障を理解し、必要な民間保険だけを残し、退職後の社会保険料まで含めて資金計画を立てることで、はじめて現実的なリスク管理になります。

税金対策と初年度の税金プラン

FIREを考えるうえで見落としやすいのが、退職後すぐに発生する税金・社会保険料の負担です。必要資産額だけを見て「もう働かなくても大丈夫」と判断してしまうと、退職翌年の支払いで資金計画が崩れる可能性があります。

特に注意したいのが、住民税・健康保険料・国民年金保険料です。住民税は原則として前年の所得をもとに課税されるため、退職して収入が大きく下がった後でも、会社員時代の所得に基づいた請求が届きます。会社員時代は給与天引きで負担を実感しにくいですが、退職後は自分で納付する場面が増えるため、金額の大きさを感じやすくなります。

健康保険料も同様に注意が必要です。退職後に国民健康保険へ加入する場合、保険料は前年所得・世帯人数・自治体の料率などによって変わります。退職直後は前年の会社員収入をもとに計算されるため、収入が下がっているにもかかわらず、保険料負担が重く感じられることがあります。任意継続、国民健康保険、家族の扶養などを比較し、退職前にどの選択肢が有利か確認しておくことが重要です。

さらに、会社を辞めて厚生年金から外れる場合は、原則として国民年金への切り替えも必要になります。国民年金保険料は年度ごとに見直されるため、FIRE計画ではその時点の最新額を確認し、年間でどれくらいの固定負担になるのかを生活費に含めて考える必要があります。

このように、退職後の初年度には、住民税・健康保険料・年金保険料だけで数十万円から場合によっては100万円規模の支払いが発生することがあります。これはいわば、FIRE直後に起こりやすい「税・社会保険の初年度負担」です。生活費や投資資金とは別に、あらかじめ納税・社会保険料用の現金を確保しておかなければ、相場が悪い時期に投資資産を売却せざるを得ない可能性があります。

そのため、FIREを実行する前には、最低でも退職後1年分の税金・社会保険料を現金で別管理しておくことをおすすめします。生活防衛資金とは別に、住民税、健康保険料、国民年金保険料、確定申告による納税分を見積もり、専用の口座に分けておくと安心です。

また、FIRE後に投資信託や株式を売却して生活費に充てる場合、課税口座では売却益や配当・分配金に税金がかかります。通常、上場株式等の売却益や配当等には20.315%の税率がかかるため、「資産額=そのまま使える金額」と考えるのは危険です。NISA口座を活用すれば非課税メリットを得られますが、NISAだけで生活費のすべてをまかなえるとは限らないため、課税口座での取り崩しも含めて計画する必要があります。

副業収入がある場合も、税金の管理は欠かせません。会社員が副業をしている場合、給与・退職所得以外の所得が一定額を超えると、所得税の確定申告が必要になるケースがあります。また、所得税の確定申告が不要な場合でも、住民税の申告が必要になることがあります。副業の売上ではなく、経費を差し引いた後の所得で判断する点にも注意が必要です。

FIREにおける税金対策で重要なのは、無理に節税テクニックを探すことではありません。まずは、退職後に何の税金・社会保険料が、いつ、どれくらい発生するのかを事前に把握することです。住んでいる自治体、家族構成、退職時期、所得、投資口座の種類によって負担額は変わるため、必要に応じて自治体の窓口、税理士、FPなどに相談しながら、自分の条件でシミュレーションしておきましょう。

FIREは資産額だけで判断するものではありません。税金・社会保険料まで含めて生活費を見積もることが、安心して経済的自立を維持するための重要なリスク管理になります。

緊急予備資金の確保

FIREを目指すうえで、生活防衛資金の確保は欠かせません。どれだけ綿密に計画を立てても、人生には想定外の支出が発生します。病気やケガ、家電の故障、災害による損害、親の介護、子どもの教育費、本業や副業収入の減少など、予定外の出費が重なることもあります。

こうした場面で重要なのは、投資資産を慌てて売却しなくても済む状態をつくっておくことです。相場が下落しているときに生活費のために投資信託や株式を売却すると、損失が確定し、FIRE計画そのものが大きく崩れる可能性があります。

そのため、まずは生活費の6ヶ月分程度を現金で確保することを目安にしましょう。収入が不安定な人、扶養家族がいる人、住宅ローンがある人、FIRE後の収入源が限られる人は、より余裕を持って1年分程度を確保しておくと安心です。

生活防衛資金は、投資に回すお金とは明確に分けて管理することが大切です。普段の生活口座とは別の預金口座に置き、日常の買い物や娯楽費に使わないようにしましょう。目的は増やすことではなく、いざというときにすぐ使える状態で守っておくことです。

FIREにおいて、緊急予備資金は単なる貯金ではありません。収入減少や急な出費、相場下落から資産形成を守るための安全装置です。この土台があるからこそ、長期投資を継続しやすくなり、経済的自立への計画も安定します。

家族との合意とメンタルケア

FIREを目指すうえで、配偶者や家族がいる場合は、家族との合意形成が非常に重要です。FIREは個人の資産形成だけでなく、住まい、支出、働き方、教育費、親の介護、老後設計など、家族全体の生活に関わるテーマだからです。

特に注意したいのは、自分だけがFIREを目指している状態で、家族に一方的な節約や我慢を求めてしまうことです。本人にとっては将来の自由のための合理的な行動でも、家族にとっては生活の楽しみを奪われているように感じる場合があります。FIREを長く続けるには、「何を削るか」よりも「何を大切にしたいか」を家族で共有することが大切です。

たとえば、「何歳ごろにどんな生活をしたいのか」「教育費や住宅費をどう考えるのか」「旅行や外食などの楽しみにどれくらい使うのか」「どの支出は残し、どの支出は見直すのか」を話し合っておくと、家計管理が単なる節約ではなく、家族の未来をつくる共同プロジェクトになります。

また、FIREは長期戦であるため、メンタル面のケアも欠かせません。節約や投資を頑張りすぎると、短期的には資産形成が進んでも、ストレスが溜まり、途中で燃え尽きてしまう可能性があります。だからこそ、完全な我慢ではなく、続けられる仕組みをつくることが重要です。

毎月の予算の中に、家族との外食、旅行、趣味、学び、健康維持などの支出を適度に組み込むことも大切です。すべての楽しみを削るのではなく、価値を感じない支出を減らし、価値を感じる支出には意識的にお金を使う。このメリハリがあるからこそ、FIREへの道のりを無理なく続けられます。

さらに、FIRE達成後の生活についても、事前に考えておく必要があります。仕事を辞めることで自由な時間は増えますが、同時に社会とのつながり、役割意識、日々のリズムが失われることもあります。資産額だけを目標にしていると、達成後に「自由になったけれど、何をすればいいのか分からない」と感じる可能性があります。

そのため、FIREを目指す過程では、資産形成と並行して、FIRE後にどんな時間の使い方をしたいのかを考えておくことが大切です。趣味、学び、地域活動、副業、ボランティア、家族との時間、健康づくりなど、自分にとって意味のある活動を少しずつ試しておくと、FIRE後の生活にスムーズに移行しやすくなります。

FIREは、家族に我慢を強いるものでも、自分を追い込むものでもありません。家族と価値観を共有し、心身の健康を守りながら、人生の選択肢を増やしていくための長期的な設計です。お金だけでなく、人間関係や心の安定まで含めて準備することで、FIRE後の自由はより豊かなものになります。

ここまで見てきたように、FIREを安全に進めるには、資産を増やすだけでなく、想定外の出来事に備えることが欠かせません。投資詐欺を避ける、保険や公的保障を理解する、退職後の税金・社会保険料を見積もる、生活防衛資金を確保する、家族との合意を取る。これらはすべて、FIRE計画を長く維持するための重要な土台です。

FIREには大きな魅力がありますが、勢いだけで実行すると、退職後の負担や相場下落、生活環境の変化によって計画が崩れる可能性があります。だからこそ大切なのは、リスクを恐れて行動を止めることではなく、起こり得る問題を事前に想定し、計画を修正できる余白を持っておくことです。

FIREは夢物語ではありません。しかし、楽観だけで達成できるものでもありません。冷静なリスク管理を組み込んでこそ、経済的自立は現実的で持続可能な目標になります。

各FIREタイプ別の目標設定と資産逆算シミュレーション

FIREには、目指す生活水準や働き方、資産状況に応じて複数のタイプがあります。完全に働かず資産収入で生活するフルFIRE、支出を抑えて少ない資産でリタイアを目指すリーンFIRE、副業や短時間労働を続けながら生活費の一部を補うサイドFIREやバリスタFIRE、より豊かな生活水準を前提にするファットFIRE、若いうちに投資元本を作り、その後は複利運用に任せるコーストFIREなど、考え方は一つではありません。

重要なのは、どのタイプが正解かを探すことではなく、自分や家族がどのような生活を望むのかを明確にし、その生活に必要な資産額を逆算することです。完全に働かない生活を望むのか。少し働きながら自由な時間を増やしたいのか。生活費を抑えて早く自由を得たいのか。あるいは、時間をかけてより余裕のある資産形成を目指すのか。選ぶスタイルによって、必要資産額もリスクの取り方も大きく変わります。

ここでは、主なFIREタイプごとに、年間生活費をもとに必要資産額をシミュレーションしていきます。計算では便宜上、資産の年間取り崩し率を4%とする4%ルールを前提にし、「年間生活費の25倍」を一つの目安として使います。

ただし、これはあくまで概算です。実際には、税金、社会保険料、インフレ、医療費、家族構成、住居費、年金、相場環境、FIRE後の労働収入の有無によって、必要資産額は大きく変わります。したがって、ここで示す金額は「この金額があれば必ず安全」という保証ではなく、自分の条件で再計算するための出発点として捉えてください。

フルFIRE –「完全リタイア」

フルFIREとは、生活費を労働収入に頼らず、資産収入や計画的な取り崩しによって生活するスタイルです。いわゆる「完全リタイア」に近い形ですが、重要なのは「一切働かないこと」ではなく、働かなくても生活費をまかなえる状態をつくることです。

例えば、年間生活費を480万円(月40万円)と想定した場合、4%ルールを使うと必要資産は、480万円 × 25 = 1億2,000万円が一つの目安になります。年間600万円(月50万円)の生活水準を維持したい場合は、600万円 × 25 = 1億5,000万円が目安です。

ただし、この金額はあくまで概算です。実際には、税金、社会保険料、医療費、住居費、インフレ、相場下落なども考慮する必要があります。特にFIRE後は、会社員時代のような給与収入がなくなるため、想定外の支出や市場の下落に対する余裕が重要になります。

また、4%ルールだけで判断するのではなく、より保守的に3.5%や3%の取り崩し率でも試算しておくべきです。年間生活費480万円の場合、3.5%なら約1億3,700万円、3%なら約1億6,000万円が必要になります。取り崩し率を少し下げるだけでも、必要資産は大きく増えます。

そのため、フルFIREは自由度が高い一方で、達成難易度も非常に高いFIREスタイルです。20代・30代で実現するには、高い年収、事業収入、資産運用、相続、事業売却など、通常の会社員収入だけでは到達しにくい要素が必要になる場合もあります。

フルFIREを目指す場合は、単に「会社を辞めたい」という気持ちだけで判断せず、本当に労働収入なしで長期間生活できるのかを慎重に検証する必要があります。生活費の見積もり、税金・社会保険料、暴落時の対応、現金比率、将来の年金額まで含めて計画しなければ、FIRE後に再び働かざるを得ないリスクもあります。

つまり、フルFIREは最も自由度の高い選択肢である一方、最も慎重な資金計画が求められるスタイルです。目指す場合は、必要資産額に到達することだけをゴールにせず、長期的に生活を維持できる安全余裕を持った設計にすることが重要です。

リーンFIRE –「ミニマルFIRE」

リーンFIREとは、生活費をできるだけ小さく抑え、少ない資産で経済的自立を目指すスタイルです。高い生活水準を維持するよりも、住居費・食費・娯楽費などをミニマルに設計し、必要資産額を下げることを重視します。

例えば、年間生活費を180万円(月15万円)に抑えられる場合、4%ルールを使うと必要資産は、180万円 × 25 = 4,500万円が一つの目安になります。年間生活費を300万円(月25万円)とする場合は、300万円 × 25 = 7,500万円が目安です。フルFIREと比べると、必要資産額を大きく抑えられる点がリーンFIREの特徴です。

ただし、リーンFIREは「生活費を削れば簡単に達成できる」という単純なものではありません。支出を小さくするほど必要資産額は下がりますが、その分、生活の余白も小さくなります。食費、住居費、医療費、交際費、趣味、旅行、家族との時間まで過度に削ってしまうと、FIRE後の生活満足度が大きく下がる可能性があります。

特に注意すべきなのは、想定外の支出に弱くなりやすい点です。病気やケガ、家電の故障、家賃の上昇、親の介護、物価上昇などが起きた場合、生活費をギリギリまで削った計画では対応しにくくなります。また、独身時代には成立していた支出水準でも、結婚・出産・家族構成の変化によって維持できなくなることもあります。

そのため、リーンFIREを目指す場合は、4%ルールだけでなく、3.5%や3%の取り崩し率でも試算しておくことが重要です。年間生活費180万円の場合、3.5%なら約5,150万円、3%なら約6,000万円が必要になります。年間生活費300万円の場合、3.5%なら約8,600万円、3%なら約1億円が目安になります。

リーンFIREは、質素な暮らしを前向きに楽しめる人には有効な選択肢です。物を多く持たない生活、固定費の低い住まい、自炊中心の生活、派手な消費より自由な時間を重視する価値観と相性があります。

一方で、節約そのものがストレスになる人や、家族に同じ価値観を求めるのが難しい人には、無理に目指すべきスタイルではありません。特に家族がいる場合は、自分だけの判断で生活水準を下げるのではなく、家族全員が納得できる支出水準を話し合う必要があります。

つまり、リーンFIREは「我慢して早く辞めるための方法」ではありません。自分にとって本当に必要な支出を見極め、少ないお金でも満足度の高い生活を維持できる人に向いたFIREスタイルです。目指す場合は、必要資産額の低さだけに注目せず、長期的にその生活を続けられるか、想定外の支出に対応できる余裕があるかまで含めて判断することが大切です。

サイドFIRE –「副業しながらのセミリタイア」

サイドFIREとは、生活費のすべてを資産収入だけでまかなうのではなく、資産収入と副業・パート収入を組み合わせて生活するFIREスタイルです。完全に働かないフルFIREよりも必要資産額を抑えやすく、現実的に目指しやすい選択肢といえます。

例えば、年間生活費が360万円(月30万円)の場合、すべてを資産収入でまかなうなら、4%ルールでは360万円 × 25 = 9,000万円が必要になります。しかし、副業や短時間労働で年間180万円(月15万円)を稼げるなら、資産からまかなう必要がある金額は残り180万円です。この場合、必要資産は180万円 × 25 = 4,500万円まで下がります。

同じように、年間生活費が480万円(月40万円)の場合でも、副業などで年間240万円を稼げれば、資産から必要な金額は240万円になります。4%ルールでは、必要資産は240万円 × 25 = 6,000万円が目安です。つまり、サイドFIREでは労働収入を一部残すことで、フルFIREよりも必要資産額を大きく圧縮できるのです。

ただし、ここでも4%ルールだけで判断するのは危険です。年間180万円を資産から取り崩す場合、3.5%なら約5,150万円、3%なら約6,000万円が必要になります。より安全に考えるなら、副業収入が減った場合や相場が下落した場合にも耐えられる余裕を持っておくべきです。

サイドFIREの魅力は、資金面だけではありません。完全に仕事を辞めないため、社会とのつながり、役割意識、スキル、人間関係を維持しやすいというメリットがあります。また、好きな仕事や得意な副業を続けながら生活できれば、単なるリタイアではなく、自分らしい働き方に近づける可能性があります。

一方で、サイドFIREは「楽に暮らせるFIRE」ではありません。副業収入やパート収入に頼る以上、仕事が続かなくなるリスク、体調を崩すリスク、収入が不安定になるリスクがあります。特に個人事業型の副業は、毎月同じ金額を安定して稼げるとは限りません。

そのため、サイドFIREを目指す場合は、労働収入に依存しすぎない設計が重要です。最低限の生活費は資産収入でまかなえるようにするのか。副業収入は生活費の一部だけに使うのか。収入が一時的に減ったときに、生活防衛資金でどれくらい耐えられるのか。こうした点を事前に考えておく必要があります。

また、サイドFIRE後の働き方も具体的に決めておきましょう。好きな副業を続けるのか、週2〜3日のパートで働くのか、専門スキルを活かして業務委託で働くのか、ブログや事業収入を育てるのかによって、必要な資産額やリスクは変わります。

サイドFIREは、多くの普通の人にとって最も現実的に検討しやすいFIREスタイルです。完全リタイアを急ぐのではなく、資産収入と労働収入のバランスを取りながら、働き方の自由度を少しずつ高めていく。これがサイドFIREの本質です。

バリスタFIRE – 「軽く働きながら自由度を高めるFIRE」

バリスタFIREとは、生活費のすべてを資産収入でまかなうのではなく、資産収入と軽めの労働収入を組み合わせて生活するFIREスタイルです。サイドFIREと似ていますが、一般的にはサイドFIREよりも資産収入の割合が低く、労働収入の割合が高いイメージです。

たとえば、年間生活費が360万円(月30万円)の場合、資産収入で年間120万円、パート・アルバイト・業務委託などの労働収入で年間240万円をまかなうとします。この場合、資産から必要な金額は年間120万円です。4%ルールで考えると、必要資産は120万円 × 25 = 3,000万円が一つの目安になります。

つまり、バリスタFIREは、フルFIREやサイドFIREよりも必要資産額をさらに下げやすい点が特徴です。完全に働かないことを目指すのではなく、生活費の一部を自分で稼ぎながら、会社員時代よりも働く時間や責任を軽くし、自由度を高める考え方です。

このスタイルの魅力は、資産形成のハードルを下げられることだけではありません。軽く働き続けることで、社会とのつながり、生活リズム、役割意識、人間関係を維持しやすいというメリットもあります。完全に仕事を辞めることに不安がある人や、働くこと自体は嫌いではない人にとっては、現実的な選択肢になりやすいスタイルです。

一方で、バリスタFIREは「少ない資産で楽にリタイアできる方法」ではありません。生活費の多くを労働収入でまかなうため、仕事が続かなくなった場合や、体調を崩した場合、収入が減った場合には計画が不安定になります。特に、資産が少ない状態で早くリタイアしすぎると、実態としては「自由なFIRE」ではなく、生活費のために働き続けるパートタイム生活に近くなる可能性があります。

そのため、バリスタFIREを目指す場合は、労働収入が途切れても一定期間生活できる余裕を持つことが重要です。生活防衛資金を確保し、資産からまかなう割合と、労働で稼ぐ割合を現実的に設定する必要があります。また、4%ルールだけでなく、3.5%や3%の取り崩し率でも試算しておくと、より安全性を確認しやすくなります。

さらに、働き方によっては社会保険や年金の扱いも変わります。パートやアルバイトでも、勤務時間や賃金、勤務先の条件によっては、健康保険や厚生年金の加入対象になる場合があります。一方で、短時間の副業や個人事業型の収入では、会社員時代と同じ保障を受けられないケースもあります。そのため、バリスタFIREを計画する際は、収入額だけでなく、健康保険・年金・税金まで含めて働き方を設計することが大切です。

バリスタFIREは、完全リタイアを急ぐ人よりも、働く量を減らしながら人生の自由度を高めたい人に向いています。資産収入で生活の一部を支え、残りを無理のない仕事で補う。そうすることで、会社員時代よりも時間・場所・働き方の自由を広げながら、経済的な安定も維持しやすくなります。

つまり、バリスタFIREの本質は「働かなくなること」ではありません。働き方を軽くし、自分の時間を取り戻しながら、資産と労働収入のバランスで生活を支えることです。目指す場合は、必要資産額の低さだけに注目せず、その働き方を長く続けられるか、社会保険や税金を含めて無理のない設計になっているかを確認しましょう。

ファットFIRE –「ぜいたくFIRE」

ファットFIREとは、FIREの中でも、高い生活水準を維持しながら経済的自立を目指すスタイルです。単に生活費を抑えて早くリタイアするのではなく、住居、食事、旅行、趣味、教育、医療、家族との時間などに十分なお金を使いながら、ゆとりある生活を続けることを前提にしています。

たとえば、年間生活費を600万円(月50万円)と想定する場合、4%ルールでは必要資産は600万円 × 25 = 1億5,000万円が一つの目安になります。年間生活費が800万円なら2億円、1,000万円なら2億5,000万円が目安です。リーンFIREやサイドFIREと比べると、必要資産額はかなり大きくなります。

ただし、ファットFIREは「贅沢をするためのFIRE」ではありません。重要なのは、自分にとって本当に価値のある支出にお金を使える状態をつくることです。家族との旅行にお金を使いたい人もいれば、住環境、健康、教育、事業づくり、趣味にお金を使いたい人もいます。何にお金をかけるかは、人によって違います。

そのため、ファットFIREを目指す場合は、まず自分にとっての豊かさを定義することが必要です。すべての支出を増やすのではなく、「ここにはお金を使う」「ここは削る」という優先順位を明確にすることで、必要資産額を現実的に設計しやすくなります。

一方で、ファットFIREは達成ハードルが非常に高いスタイルです。必要資産が大きい分、達成までに時間がかかりやすく、資産形成に時間を使いすぎると、「早期リタイア」とは言いにくくなるジレンマもあります。自由な時間を得るためにFIREを目指しているのに、そのために働き続ける期間が長くなりすぎては、本末転倒になる可能性があります。

また、生活水準が高いほど、FIRE後のリスクも大きくなります。相場下落、インフレ、税金、社会保険料、医療費、家族構成の変化によって、想定より支出が増える可能性があります。そのため、ファットFIREでは4%ルールだけでなく、3.5%や3%の取り崩し率でも試算することが重要です。年間生活費600万円の場合、3.5%なら約1億7,200万円、3%なら約2億円が必要になります。

ファットFIREは、十分な資産があれば非常に自由度の高いスタイルです。しかし、必要資産額の大きさだけを追いかけるのではなく、その生活水準が本当に自分の幸福につながるのかを冷静に考える必要があります。

つまり、ファットFIREの本質は、無制限にお金を使うことではありません。自分にとって価値ある支出を守りながら、経済的な安心と時間の自由を両立することです。目指す場合は、必要資産額・取り崩し率・税金・生活満足度を含めて、かなり保守的に計画することが大切です。

コーストFIRE – 「老後資金を先に固めるFIRE」

コーストFIREとは、若いうちに一定の投資元本を作り、その後は追加投資をしなくても、複利運用によって将来の老後資金をまかなえる状態を目指すFIREスタイルです。完全に働かなくなるフルFIREとは異なり、老後資金の準備を早い段階で終わらせ、その後の働き方や生き方の自由度を高める考え方です。

たとえば、65歳時点で必要な老後資金を5,000万円と想定し、年5%で40年間運用できると仮定します。この場合、25歳時点で約710万円を投資に回しておけば、追加投資をしなくても65歳時点で5,000万円に到達する可能性があります。同じく30年間運用する場合は、約1,160万円が必要になります。

このように、コーストFIREでは若いうちに投資元本を作るほど、少ない金額で将来資金を準備しやすいという特徴があります。時間を味方につけることで、複利の効果が大きく働くためです。

ただし、ここで注意すべきなのは、コーストFIREは「もう一生働かなくていい状態」ではないという点です。達成時点では、基本的に老後資金には手をつけません。そのため、65歳までの生活費は、本業・副業・パート・事業収入など、何らかの労働収入でまかなう必要があります。

つまり、コーストFIREの本質は、完全リタイアではなく、老後資金の不安を減らし、現在の働き方を柔軟に選べる状態をつくることにあります。たとえば、収入は少し下がっても好きな仕事に転職する、責任の重い仕事から離れる、週4勤務にする、副業や個人事業に挑戦する、といった選択肢を持ちやすくなります。

一方で、コーストFIREも万能ではありません。年5%の利回りはあくまで仮定であり、実際の運用成績は市場環境によって変わります。相場が長期低迷する可能性もありますし、インフレによって将来必要な老後資金が想定より増える可能性もあります。そのため、「一度元本を作れば完全に放置で安心」と考えるのではなく、定期的に資産状況を確認し、必要に応じて追加投資や支出計画の見直しを行うことが大切です。

また、コーストFIREを目指す場合でも、生活防衛資金は別に確保しておく必要があります。老後資金として運用している資産を、急な支出のために取り崩してしまうと、複利の効果が弱まり、計画全体が崩れる可能性があります。

コーストFIREは、若いうちから資産形成を始める人にとって、非常に現実的な選択肢です。完全リタイアを急がなくても、老後資金の土台を早めに作ることで、今後のキャリア・働き方・人生設計に大きな余白を生み出せるのが、このスタイルの最大の魅力です。

ここまで見てきたように、FIREには複数のタイプがあり、目指す生活水準・働き方・家族構成によって、必要な資産額も戦略も大きく変わります。

大切なのは、「どのFIREが一番よいか」を探すことではありません。まずは、自分や家族にとって理想の暮らしを具体的に考えることです。たとえば、「50歳で夫婦サイドFIREを目指す」「40代前半でリーンFIREに近い生活を実現する」「完全リタイアではなく、週2〜3日働きながら自由時間を増やす」といった形で、目標をできるだけ具体化しましょう。

そのうえで、次に考えるべきなのは数字です。年間生活費はいくら必要なのか。そのうち、どれだけを資産収入でまかなうのか。FIRE後も副業やパート収入を得るのか。これらを整理することで、目標資産額を逆算できます。

基本式は、以下のように考えます。

目標資産額 =(年間生活費 − FIRE後の労働収入)× 25

たとえば、年間生活費が360万円で、FIRE後も副業などで年間120万円を稼ぐ場合、資産からまかなう必要がある金額は240万円です。この場合、4%ルールを前提にすると、240万円 × 25 = 6,000万円が一つの目安になります。

ただし、この計算はあくまで出発点です。実際には、税金、社会保険料、医療費、インフレ、相場下落、家族構成の変化も考慮する必要があります。また、4%ルールだけでなく、3.5%や3%の取り崩し率でも試算することで、より安全な計画に近づきます。

目標資産額が決まったら、現在の貯蓄額、毎年の投資額、想定利回りをもとに、何年で到達できるかをシミュレーションします。たとえば、毎年100万円を積み立てて年5%で運用できた場合、20年でおよそ3,300万〜3,500万円、25年でおよそ4,800万〜5,000万円が目安になります。もちろん、運用利回りは保証されるものではないため、複数の条件で試算することが大切です。

もし目標額が大きすぎると感じる場合は、計画を諦める必要はありません。サイドFIREやバリスタFIREに切り替える、FIRE後の労働収入を少し残す、目標時期を数年遅らせる、生活費を見直すなど、調整できる要素は多くあります。

FIREで重要なのは、理想論だけで突き進むことではなく、自分に合ったFIREタイプを選び、数字で現実的な計画に落とし込むことです。目標資産額、毎月の投資額、到達までの年数が見えるようになると、日々の節約・収入アップ・投資にも明確な意味が生まれます。

次章では、その計画を長く続けるために必要な習慣化とマインドセットについて見ていきます。

習慣化と継続のためのマインドセット

FIREは、短期間で一気に達成できるものではありません。平均的な収入の人が数千万円規模の資産を築くには、支出管理・収入向上・投資・リスク管理を長期にわたって継続する力が求められます。

しかし、継続といっても、強い意志だけに頼る必要はありません。むしろFIREを現実に近づけるために重要なのは、気合いや我慢ではなく、自然に続けられる仕組みをつくることです。

先取り貯蓄、自動積立、定期的な家計確認、目標の見える化、計画の見直し。こうした習慣を日常に組み込めば、FIREへの行動は特別な努力ではなく、生活の一部になっていきます。

ここからは、FIRE計画を途中で挫折させないために必要な習慣化のコツと、長期戦を乗り切るためのマインドセットについて見ていきます。

具体的な目標とマイルストーン設定

FIREを目指すうえで重要なのは、「いつか自由になりたい」という願望を、具体的な数字と期限に落とし込むことです。目標が曖昧なままだと、日々の節約や投資が何のための行動なのか分かりにくくなり、途中で挫折しやすくなります。

まずは、「何歳までにいくらの資産を作るのか」「年間いくら投資するのか」「毎月いくら積み立てるのか」を明確にしましょう。たとえば、「45歳までに3,000万円の資産を作る」「年間120万円を投資する」「毎月10万円を自動積立する」といった形です。数字と期限があることで、現在地と目標との差が見えるようになります。

ただし、最終目標だけを見ると、金額が大きすぎて遠く感じることがあります。そこで重要になるのが、マイルストーンの設定です。1年後、3年後、5年後、10年後のように中間目標を置くことで、進捗を確認しながら計画を修正しやすくなります。

たとえば、「まず1年で生活防衛資金を作る」「3年で投資元本500万円を目指す」「5年で1,000万円に到達する」「10年でサイドFIREの選択肢を持つ」といったように、段階的に区切ると行動に落とし込みやすくなります。大きな目標も、小さな達成を積み重ねることで現実味が増していきます。

また、資産額だけでなく、貯蓄率・年間投資額・副業収入・固定費削減額なども定期的に確認しましょう。FIREは資産額だけで進むものではなく、毎月のキャッシュフローを整え続けることで近づいていくものだからです。

進捗管理には、純資産を定期的に記録する方法が有効です。預金、投資信託、株式、iDeCo、NISA、負債などを一覧にし、毎月または四半期ごとに確認します。グラフにして可視化すると、資産形成の進み具合が分かりやすくなり、長期的なモチベーション維持にもつながります。

大切なのは、目標を立てたら終わりにしないことです。収入、家族構成、住居費、相場環境は変化します。そのため、マイルストーンは固定されたノルマではなく、状況に応じて見直すための道しるべとして使いましょう。FIRE計画は、完璧な計画を一度作ることよりも、定期的に確認し、現実に合わせて修正し続けることが重要です。

自動化とルーティン化

FIREを長く続けるうえで重要なのは、意思の力に頼りすぎないことです。節約も投資も、毎回その場の気分で判断していると、疲れている日や誘惑が多い日に崩れやすくなります。だからこそ、継続したい行動はできるだけ仕組みに任せることが大切です。

まず取り入れたいのが、先取り貯蓄と積立投資の自動化です。給料が入ったら、一定額を自動で貯蓄用口座や投資用口座に移す。NISAなどの積立投資も、毎月決まった日に自動引き落としで行う。この仕組みを作れば、「余ったら貯める」ではなく、最初から貯めるお金を別にすることができます。

また、生活費用・貯蓄用・投資用の口座を分けておくと、資金の流れが分かりやすくなります。日常で使えるお金と、将来のために残すお金を分けることで、なんとなく使ってしまうリスクを減らせます。

家計管理も、完璧を目指す必要はありません。大切なのは、定期的に確認する習慣を持つことです。たとえば、毎週末に支出をざっくり確認する。毎月末に資産額と投資額をチェックする。3ヶ月に一度、固定費やサブスクを見直す。年に一度、FIRE計画全体を再計算する。このように確認するタイミングを決めておけば、問題が大きくなる前に修正できます。

ただし、毎日資産額を見て一喜一憂する必要はありません。投資は長期戦であり、短期的な値動きに振り回されると、かえって判断を誤りやすくなります。見るべきなのは、日々の評価額ではなく、貯蓄率・投資額・固定費・目標までの進捗です。

FIREを達成する人は、必ずしも特別に意志が強い人ではありません。むしろ、続けたい行動を自動化し、迷う場面を減らし、定期的に見直す仕組みを作っている人です。歯磨きのように当たり前の行動として、貯蓄・投資・家計確認を生活に組み込めれば、FIREへの行動は無理なく続けやすくなります。

定期的な見直しと柔軟な調整

FIRE計画は、一度作ったら終わりではありません。収入、支出、家族構成、健康状態、働き方、市場環境は時間とともに変化します。だからこそ、FIREを現実的に続けるには、計画を固定されたものではなく、定期的に更新するものとして考えることが大切です。

たとえば、収入が増えた場合は、生活水準を安易に上げるのではなく、貯蓄率や投資額を引き上げるチャンスになります。結婚・出産・住宅購入・親の介護などで家族構成や支出が変わった場合は、必要生活費や目標資産額を再計算する必要があります。転職や独立によって収入が不安定になる場合は、生活防衛資金を厚めに持つ判断も必要です。

また、市場環境の変化にも冷静に対応する必要があります。株式市場が大きく下落したときに感情的に売却するのではなく、あらかじめ決めた資産配分や取り崩しルールに沿って判断しましょう。FIRE後であれば、相場が悪い時期は一時的に支出を抑える、副業収入を増やす、取り崩し率を下げるなど、複数の調整手段を持っておくことが重要です。

最低でも年に一度は、現在の資産額、年間支出、貯蓄率、投資額、目標資産額との差を確認しましょう。可能であれば、四半期ごとに簡単なチェックを行い、年に一度はFIRE計画全体を見直すと、ズレを早めに修正できます。

ただし、見直しは頻繁に方針を変えることではありません。短期的な相場変動や一時的な感情に振り回されるのではなく、人生の変化に合わせて、計画を現実に近づけるための調整として行うことが大切です。

FIREを長く続けるために必要なのは、完璧な計画ではありません。変化に気づき、数字を確認し、必要に応じて修正できる柔軟性です。この柔軟性があるほど、計画破綻のリスクを抑え、経済的自立をより安定して維持しやすくなります。

情報収集と学習を続ける

FIREを目指すうえで、金融リテラシーを高め続けることは非常に重要です。お金に関する制度や税制、投資商品の仕組みは一度学べば終わりではありません。NISA、iDeCo、年金、税金、社会保険、投資信託の手数料などは、制度改正や市場環境によって変わることがあります。

そのため、定期的に信頼できる情報源を確認し、自分の知識を更新していく習慣を持ちましょう。金融庁、国税庁、厚生労働省、日本年金機構などの公的機関の情報に加え、書籍、専門家の解説、実績ある金融メディアなどを活用すると、判断の精度を高めやすくなります。

一方で、SNSや動画サイトの情報には注意が必要です。中には有益な発信もありますが、根拠の弱い情報、過度に楽観的な成功談、特定の商品やサービスへ誘導する内容も少なくありません。特に「誰でも簡単に稼げる」「短期間でFIREできる」「元本保証で高利回り」といった表現には慎重になるべきです。

大切なのは、一つの情報だけを鵜呑みにせず、複数の信頼できる情報源で確認することです。制度に関する内容は公式情報を確認し、投資判断に関する内容はメリットだけでなく、リスクや手数料、税金まで含めて理解する必要があります。

また、学んだことは知識として終わらせず、家計管理や投資方針の見直しに活かしましょう。固定費の削減方法を見直す、NISAの積立額を調整する、資産配分を再確認する、税金や社会保険料を試算する。こうした小さな改善を積み重ねることで、FIRE計画の精度は少しずつ高まります。

FIREに必要なのは、一度の大きな決断だけではありません。正しい情報を学び続け、変化に合わせて自分の計画を更新し続ける姿勢です。情報を見極める力を持つことは、資産を増やすためだけでなく、資産を守るためにも欠かせない習慣です。

仲間づくりとメンタル維持

FIREは長期戦です。支出管理、収入アップ、投資を何年も続けるには、数字の管理だけでなく、心の安定を保つことも重要になります。

特に、周囲に浪費を楽しむ人が多い環境では、自分だけが節約や投資を続けることに孤独を感じる場合があります。そのようなときは、同じように資産形成やFIREを目指している人とつながることで、前向きな刺激を受けやすくなります。オンラインコミュニティ、SNS、勉強会、家計管理や投資に関する発信などを通じて、情報交換できる環境を持つことは有効です。

ただし、仲間づくりで注意したいのは、他人と比較しすぎないことです。SNSでは、資産額、年収、投資成績、副業収入などが目立ちやすくなります。しかし、人によって年齢、収入、家族構成、住居費、相続、リスク許容度はまったく違います。他人の進捗を見て焦るのではなく、自分の条件に合ったペースで進めることが大切です。

また、FIREを目指す過程では、節約を頑張りすぎて生活の楽しみをすべて削ってしまう人もいます。しかし、過度な我慢は長続きしません。たまの外食、趣味、旅行、家族や友人との時間など、自分にとって価値のある支出まで削りすぎると、資産形成そのものが苦痛になってしまいます。

大切なのは、無駄な支出を減らしながら、心を満たす支出は適度に残すことです。価値を感じない支出は削る。一方で、健康、人間関係、学び、リフレッシュにつながる支出は、予算の範囲内で意識的に残す。このメリハリがあるからこそ、FIREへの取り組みは長く続けやすくなります。

FIREは、孤独に耐えながら我慢し続けるものではありません。信頼できる情報源や仲間から刺激を受けつつ、他人と比べず、自分のペースで進めること。そして、資産形成だけでなく、心身の健康や人間関係も大切にすること。これが、FIREを継続するための重要な土台になります。

ここまで見てきたように、FIRE達成は人生のゴールではありません。FIREは、会社を辞めることそのものを目的にするものではなく、自分の時間・働き方・お金の使い方を、より主体的に選ぶための手段です。

だからこそ、資産額だけを追いかけるのではなく、「自由になった時間を何に使いたいのか」「どんな働き方なら納得できるのか」「誰との時間を大切にしたいのか」を考え続けることが重要です。その目的が明確になるほど、日々の支出管理や投資、副業、本業での努力にも意味が生まれます。

本記事で紹介した方法は、どれも一瞬で人生を変える魔法ではありません。支出を整え、収入を伸ばし、投資を続け、リスクに備えるという、地道な積み重ねが中心です。しかし、その積み重ねによって、将来の選択肢は確実に広がっていきます。

FIREで大切なのは、他人の成功スピードと比べることではありません。自分の収入、家族構成、価値観、リスク許容度に合わせて、無理のない形で前に進むことです。完全リタイアを目指す人も、サイドFIREを目指す人も、会社員を続けながら経済的な余白を増やしたい人も、FIREの考え方から得られる学びは十分にあります。

経済的自由は、人生を自動的に幸せにしてくれるものではありません。しかし、より納得できる選択をするための大きな土台になります。今日できる小さな行動を一つずつ積み重ねながら、自分にとって本当に意味のある自由を設計していきましょう。

おわりに:FIREの現実と向き合う

最後に、改めて強調しておきたいことがあります。FIREは、派手なお金持ちになることを目指す戦略ではありません。

たしかにFIREでは、1億円や2億円といった大きな資産額が語られることがあります。そのため、いわゆる「億り人」のようなイメージを持つ人もいるかもしれません。しかし、FIREの本質は、高級車に乗り、ハイブランドを身につけ、毎晩高級レストランで食事をするような生活を目指すことではありません。

FIREとは、普通の人が大きな失敗を避けながら、時間・複利・入金力を味方につけ、人生におけるお金の不安を減らすための戦略です。言い換えれば、運の要素をできるだけ減らし、再現性高く経済的な余白をつくるための考え方です。

SNSで見かけるような、派手なお金持ちを目指す戦略とは別物です。短期間で大きな富を築くには、起業、事業売却、集中投資、レバレッジ、特殊な才能、タイミング、そして運の要素が絡むこともあります。もちろん、その道で成功する人もいます。しかし、それは本記事で扱ってきたFIRE戦略とは異なります。

実際、資産が1億円あったとしても、4%で取り崩せば年間400万円、3%で考えれば年間300万円が目安です。2億円でも、4%なら年間800万円、3%なら年間600万円です。ここから税金・社会保険料・インフレ・医療費なども考える必要があります。つまり、FIRE後に送れる生活は、多くの場合、豪遊ではなく、堅実で普通に近い生活です。

もちろん、会社員時代のように、好きでもない仕事に縛られ、ストレスを抱え、忙しさで自分の時間を失う生活から距離を取れる点には大きな魅力があります。しかし、FIRE後の生活も引き続き倹約的であることが多いです。むしろFIREを達成した人ほど、長年の支出管理や投資習慣が身についており、急に浪費家になることは少ないでしょう。

ここで理解しておきたいのは、FIREには明確なトレードオフがあるということです。

FIREは、早いうちにどれだけ多くの入金力を確保できるか、そして時間と複利を味方につけるために、どれだけ早く種銭を作れるかに大きく左右されます。そのため、若いうちに楽しめたはずの経験や消費を、ある程度あきらめる場面も出てきます。

若い時に使うお金には、年齢を重ねてから同じ金額、あるいはそれ以上の金額を使っても再現できない価値があります。若い頃の旅行、友人との飲み会、挑戦、失敗、貧乏旅行で得られる刺激は、後から高額なお金を払っても同じ形では戻ってきません。この考え方は、ビル・パーキンス著『DIE WITH ZERO』でも深く語られています。FIREを目指す人ほど、一度は触れておきたい考え方です。

つまり、FIREに過度な期待をしすぎてはいけません。FIREは人生を自動的に幸せにする魔法ではありません。むしろ重要なのは、FIREを目指す過程で、お金・時間・仕事・家族・健康・経験の優先順位を見直すことです。

昨今のFIREムーブメントの価値は、実際に早期リタイアするかどうかだけにあるわけではありません。FIREを目指す人にも、目指さない人にも、収入を増やし、支出を整え、資産を持ち、リスクを管理し、自分の人生を主体的に設計するという考え方は役に立ちます。

資本主義の世界では、誰もが派手なお金持ちになれるわけではありません。才能、環境、タイミング、運の要素もあります。しかし、情報と投資環境が整った現代において、普通の人が再現性高く経済的な余白をつくる方法として、FIREの考え方は非常に有力です。

FIREは、金持ちになるためのロマンではありません。人生でお金の心配をしすぎず、自分の時間と選択肢を守るための現実的な戦略です。

だからこそ、目指すべきなのは「いくら貯めたか」だけではありません。

そのお金で、何を守りたいのか。

どんな時間を取り戻したいのか。

何をあきらめ、何を大切にするのか。

FIREの現実とは、資産額の話であると同時に、自分の人生をどう設計するかという問いそのものなのです。

本記事は金融専門サイトや公的機関の情報、最新の制度解説等を参考に作成しました。具体的な数値や制度は2026年時点のものに基づいています。制度改正などにより将来変更となる可能性がありますので、ご自身でも最新情報を確認しつつ計画を立ててください。