要点(この記事でわかること)

- 富裕層は年収ではなく純金融資産1億円以上で定義される

- サラリーマン収入のみでの富裕層到達は再現性が低い

- 昇進・高年収にはポストの上限と労働収入の天井がある

- 税・社会保険料により可処分所得は思ったほど増えない

- 収入増は生活水準の上昇を招きやすく貯蓄率が下がる

- 富裕層への鍵は年収ではなく貯蓄率×時間×運用

- 副業・事業により資本家側に回ることで資産形成は加速する

- 支出管理と自動化が長期で決定的な差を生む

- 成果を分けるのは才能ではなく設計と継続

もしあなたが次のどれかに当てはまるなら、

この記事は「将来の安心」を壊すかもしれません。

- 年収は順調に上がっているが、資産は思ったほど増えていない

- 昇進すれば何とかなると思っている

- 副業や投資は気になるが、まだ本気で手を付けていない

- 「いつか考える」と言いながら5年経っている

この記事は、そうした“よくある前提”を一度すべて分解します。

「金持ち」や「富裕層」の定義とは

一般に「金持ち」と呼ばれる水準は、人によって基準が異なりま一般に「金持ち」という言葉は、

① 年収(フロー)

② 資産(ストック)

③ 生活水準(支出規模)

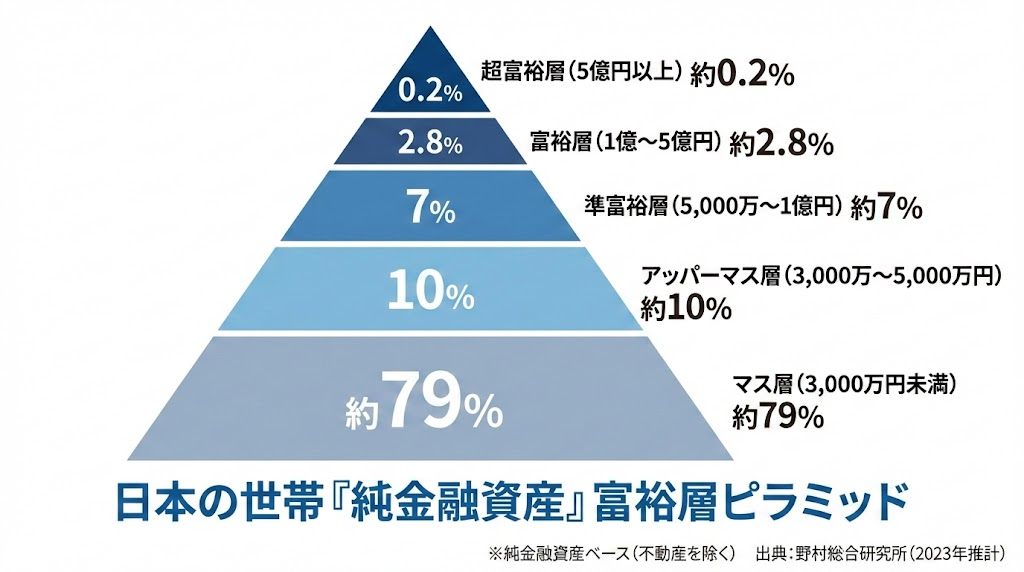

など、何を基準にするかで意味がブレやすい表現です。例えば「年収1,000万円=金持ち」と感じる人もいれば、「資産1億円以上でようやく富裕層」という人もいます。本稿では議論をぶらさないために、“年収”ではなく“資産(とくに金融資産)”を軸にした客観指標として、野村総合研究所(NRI)が公表する「富裕層ピラミッド」の定義を採用します。

NRIの分類で用いられるのは、世帯が保有する金融資産(預貯金、株式、債券、投資信託、一時払い生命保険・年金保険など)の合計から負債を差し引いた 「純金融資産保有額」です。ここで重要なのは、自宅などの不動産や車・貴金属といった実物資産の価値はこの指標に含まれない点です。つまり「持ち家の評価額が高い=富裕層」という話ではなく、あくまで「金融資産−負債」で測る“動かせるお金(運用可能な資産)”の厚みを見ています。

この純金融資産保有額に基づき、総世帯は次の5階層に分類されます(いずれも世帯ベース)。

- マス層:3,000万円未満

- アッパーマス層:3,000万円以上〜5,000万円未満

- 準富裕層:5,000万円以上〜1億円未満

- 富裕層:1億円以上〜5億円未満

- 超富裕層:5億円以上

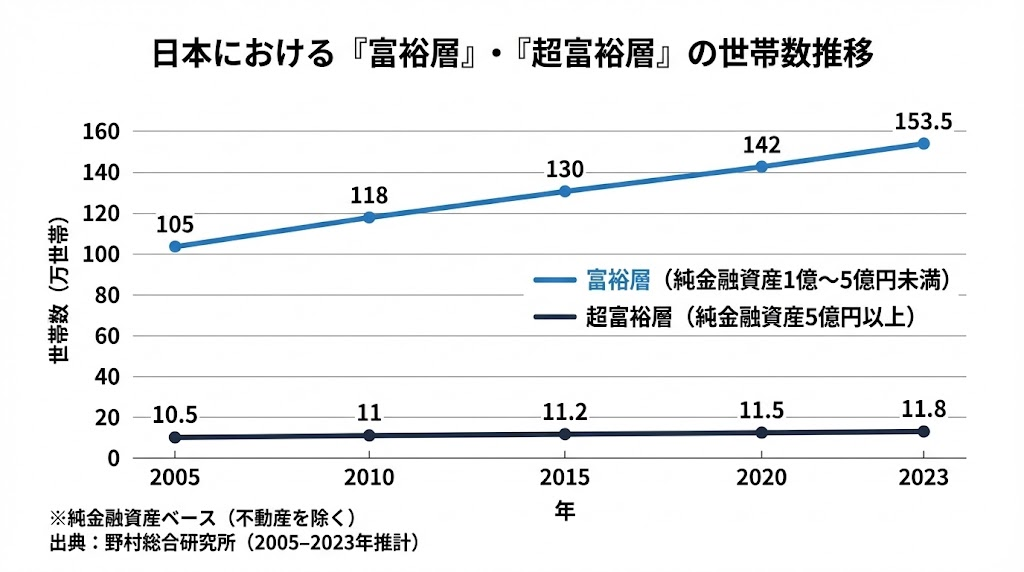

そして、2023年推計では、富裕層が153.5万世帯、超富裕層が11.8万世帯で、合計は165.3万世帯とされています。富裕層・超富裕層は世帯全体の中では少数派であり、逆に言えば多くの世帯は純金融資産1億円未満のレンジに分布しているのが現実です(出典:野村総合研究所「日本の富裕層・超富裕層は合計約165万世帯…」2025年2月13日公表)。

「富裕層は“一部の特別な人が急に増えた”のではなく、時間・運用・支出設計によって静かに増えてきた層であることが分かります。」

以上を踏まえ、本稿では「金持ち/富裕層」を、“純金融資産1億円以上(=富裕層以上)”を一つの目安として定義します。年収が高くても負債(住宅ローン等)が大きい場合は純金融資産が伸びにくく、反対に年収が平均的でも、長期の運用と支出管理で純金融資産が積み上がるケースがある――この点が、サラリーマンの資産形成を考えるうえでの要点になります。すが、資産ベースで見る指標の一つに「富裕層」の定義があります。野村総合研究所の分類では、純金融資産(預貯金や有価証券など金融資産から自宅等を除いた純粋な資産)1億円以上の世帯を「富裕層」、5億円以上を「超富裕層」と定義しています。この基準に達する世帯は日本全体でもごくわずかで、例えば富裕層世帯は全世帯の約2.75%(約153万世帯)にすぎません 。言い換えれば、残り約97%以上の世帯は純金融資産1億円未満であり、多くは「マス層」と呼ばれる資産3000万円未満の層に属しています 。したがって、本稿では「金持ち」「富裕層」とは純資産1億円以上を目安に考えます(年収ではなく蓄財の観点から定義される点に注意が必要です)。

サラリーマン収入だけで富裕層になれるのか

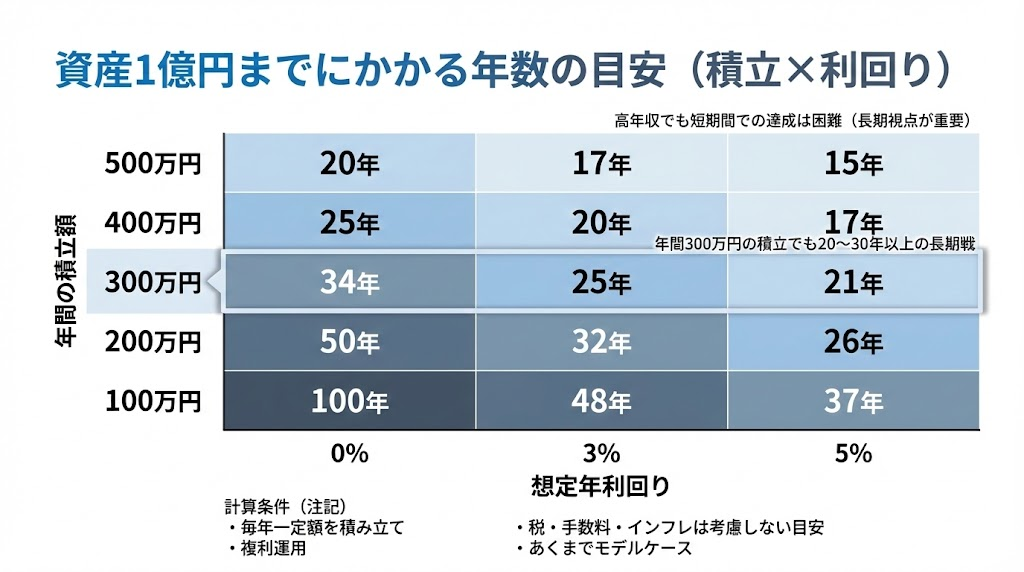

結論から言えば、サラリーマンの給与収入「だけ」で(=事業収入や相続、不動産売却益などに頼らず)純金融資産1億円以上の富裕層に到達するのは、理論上は可能でも“再現性が低い”のが現実です。理由はシンプルで、富裕層に届くかどうかは「年収の高さ」よりも、最終的に(手取りから)どれだけの余剰資金を、どれだけ長期間、積み上げられるかで決まるからです。

たとえば極めて単純化して、毎年300万円の余剰資金を捻出できたとしても、運用なしなら1億円に到達するのに約34年かかります。年3%で長期運用できたとしても約24年程度は必要です(※税・手数料・相場変動・インフレ等はここでは無視した目安)。この「年単位の長期戦」になりやすい点こそ、給与一本での富裕層入りが難しい本質です。

この図から分かる通り、サラリーマンが資産1億円に到達するには、高年収よりも「長期間・高い貯蓄率を維持できるか」が決定的であることが分かります。

そして多くの場合、次の3つが同時に効いてきます。

- 高所得に到達できる人数が限られる(昇進・ポストの制約)

- 所得が増えるほど税・社会保険料の負担が重くなり、可処分所得が思うほど増えない

- 収入増とともに支出も増えやすく、貯蓄率が落ちる(ライフスタイル・インフレーション)

以下、順番に見ていきます。

昇進の狭き門と給与の限界

企業内で給与を大きく伸ばす基本ルートは、昇進・重要ポストへの登用・評価の上振れです。しかし、組織は構造的にピラミッドで、上に行くほど席が減ります。成果主義が取り入れられていても、「全員が勝てない設計」になっている以上、一定以上の年収に到達できる人は限られます。

加えて、日本企業の賃金体系は(良くも悪くも)従業員間の格差が急拡大しにくい傾向があり、昇進しても給与カーブが“滑らか”になりやすい側面があります。結果として、給与が上がっても資産形成に回せる増加分が限定的になりがちです。さらに、役職者になればなるほど、求められる稼働・責任・ストレスの増加と引き換えに、給与が青天井で伸びるわけではない――つまり「労働収入の天井」にぶつかりやすいのです。

もちろん例外はあります。外資系や一部の専門職、海外報酬テーブル、あるいは株式報酬(RSU等)を厚く受け取れる環境では、給与+株式報酬が実質的に“資本側”のリターンを含むため、到達確率は上がります。ただしこれは一般化しづらく、多くのサラリーマンにとっての平均的ルートではない点に注意が必要です。

高所得者ほど重い税負担と再分配

仮に高年収を実現できたとしても、日本では累進課税(所得が増えるほど税率が上がる仕組み)により、「増えた分の所得」ほど手取りに残りにくくなります。さらに給与所得者は、所得税・住民税に加えて社会保険料の負担も大きく、額面の増加がそのまま可処分所得の増加になりません。

ここで重要なのは、税率を語るときに混同されがちな「限界税率(増えた1円にかかる税率)」と「実効税率(全体としての負担割合)」です。体感としては、昇給・昇格で額面が増えても、手取りの伸びが鈍くなる局面が出てきます。こうなると、資産形成に回せる“余剰資金”の伸びが抑えられ、富裕層到達に必要なスピードが出ません。

この図が示す通り、サラリーマンは年収が上がるほど税・社会保険料の影響を強く受け、手取りの伸びは鈍化します。

つまり「高年収=資産が増える」とは限らず、可処分所得の制約が富裕層到達の大きな壁になります。

なお、こうした税・社会保障の仕組みは、社会全体の安定や再分配を重視した制度設計の結果でもあります。議論は分かれますが、「給与所得者が資産を築きにくい」という主張が出てくる背景には、(労働で得る所得より)資本から得る所得の方が有利になりやすい構造や、可処分所得が削られやすい現実がある、という整理が適切でしょう。

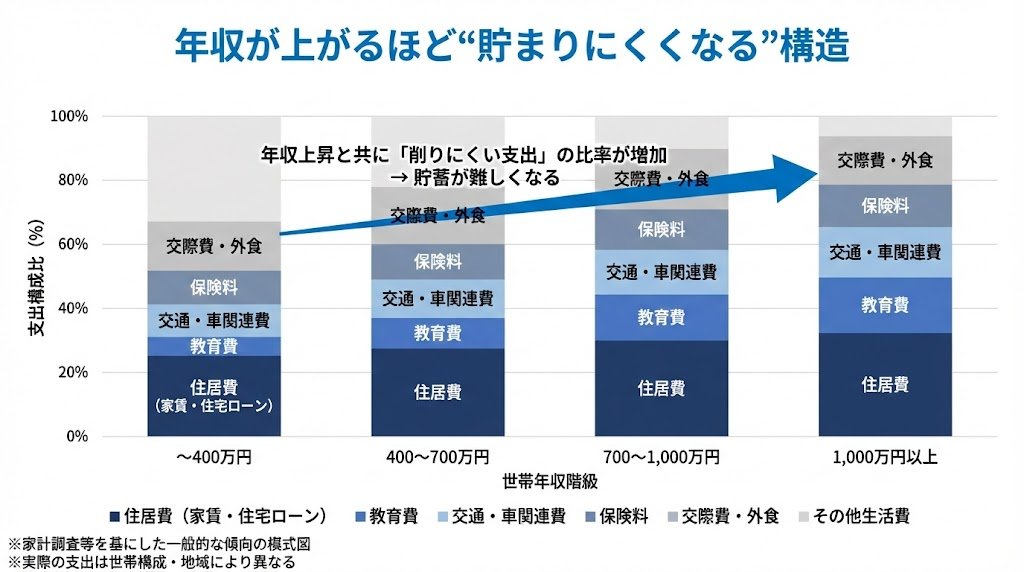

「生活水準の向上」で貯蓄が増えない現実

もう一つ見逃せないのが、収入が上がると支出も上がりやすい、いわゆるライフスタイル・インフレーションです。昇進して年収が増えると、生活の選択肢が広がる一方で、住宅・教育・車・保険・レジャーなどの固定費/準固定費が膨らみやすくなります。特に家族形成やマイホーム購入といったライフイベントが重なると、支出は“合理的な理由”を伴って増えるため、削りにくくなります。

この図が示す通り、年収が上がるにつれて支出は「可変費」から「固定費・準固定費」へと変わり、貯蓄率を下げる構造が生まれます。

その結果、「高収入なのに貯まらない」という状態に陥りやすくなるのです。

結果として、「年収が高いのに貯金がない」「収入は増えたが生活も忙しくなり、お金の管理が後回しになる」といった状態に陥りがちです。さらに、役職が上がるほど交際費や身だしなみ、会食などの“見えないコスト”も増えやすく、気づかないうちに貯蓄率が低下します。つまり、収入の上昇が、そのまま資産の増加に結びつくとは限らないのです。

以上のように、サラリーマンが給与だけで富裕層レベルの資産(純金融資産1億円以上)を築くのは難しく、現実的には役員クラスまで到達しても「資産が思ったほど増えない」ケースが少なくありません。では、サラリーマンが「金持ち」になるには一体どうすればよいのでしょうか?

サラリーマンが金持ちになるための戦略とアドバイス

サラリーマン生活の安定(=毎月のキャッシュフロー)を保ちながら富裕層(純金融資産1億円以上)を目指すには、精神論よりも“設計”が重要です。ポイントは、資産形成を「稼ぐ力(Income)」「残す力(Saving)」「増やす力(Invest)」の3つに分解し、毎月の仕組みとして回し続けること。ここでは再現性の高い現実的な打ち手を、3つのルートに整理して示します。

重要なのは、どれか一つを極端に頑張ることではなく、Income・Saving・Investを同時に設計し、長期間回し続けることです。

富裕層への道は「才能」ではなく、構造理解と継続可能な仕組みで決まります。

- 社内でキャリアアップし高収入を得る道(王道だが狭い):

会社員として最もオーソドックスなのは、社内外で評価されるポジションに上がり、年収(厳密には“可処分所得”)を引き上げ、その増加分を蓄財に回す戦略です。ただし前述の通り、上位ポストは席が限られるため到達できる人数が少ない=狭い門です。だからこそ、このルートを選ぶなら「努力」ではなく、成功確率が上がる条件を押さえて“勝ち筋”を取りにいく必要があります。

具体的には、次のレバーを意識すると成果が出やすくなります。

- 土俵を選ぶ(業界×企業×職種):成長産業・高付加価値ビジネス・利益率が高い領域ほど、報酬テーブルが上がりやすい傾向があります。さらに同じ業界でも、職種によって年収レンジは大きく変わります(例:収益に直結する営業・事業開発・プロダクト・金融/企画など)。

- 希少スキルで“代替不可能性”を作る:資格よりも、売上・利益・コスト削減・生産性などのKPIに紐づくスキル(例:データ活用、AI/自動化、プロダクト設計、交渉、PM、ファイナンス)を積み上げる方が昇給・昇進に直結しやすいです。

- 社内ゲームの攻略(評価・配置・スポンサー):評価制度の“勝ちパターン”(何が評価され、何が評価されないか)を言語化し、上長・キーパーソンからの信頼を取りにいく。成果だけでなく、露出・案件選び・巻き込みも含めて設計します。

- 社外市場で値札を付ける(転職・兼業を含む):社内の昇給上限にぶつかる場合、報酬のジャンプは社外市場で起きやすいのが現実です。転職は“逃げ”ではなく、報酬テーブルを変える戦略オプションです。

- “使う”のではなく“回す”ルールを先に作る:高年収を実現できても、生活水準が上がれば資産は増えません。ここで不可欠なのが、昇給・賞与のたびに迷わないためのルール化です。

- 例:「昇給・賞与の増加分の50〜70%は自動で資産形成へ」「固定費は年1回しか上げない」

- 目標は年収ではなく貯蓄率(手取りに対する資産形成割合)で管理するとブレません。

※参考として、仮に「手取りのうち年間400万円を20年、年3%で積み立て運用」できると、理論上は1億円規模に到達し得ます(あくまで目安。税・手数料・相場変動で上下します)。つまり“高年収の達成”よりも、高い貯蓄率を長期で維持できるかが勝負所です。

- 副業や起業で「資本家」になる道:

富裕層に近づく最短距離は、給与(労働収入)だけに依存せず、自分が保有する“資産(事業・株式・知的財産など)”がキャッシュを生む状態を作ることです。ここで言う「資本家」とは、必ずしも大きな会社を作る人ではなく、まずは小さな事業のオーナーとして収益の仕組みを持つ人を指します。

サラリーマンが現実的に狙うなら、いきなり退職して勝負するよりも、次のようなスモールステップが堅実です。- 副業=“検証の場”として使う:最初は月数万円でも構いません。目的は収入額より、

- 誰の、どんな悩みを、いくらで解決できるか(価値の定義)

- 集客→提案→納品→継続(再現性のある型)を作ることです。

- 副業テーマは「単価×継続×拡張性」で選ぶ:

- 単価が上げやすい(BtoB、専門性がある、成果に紐づく)

- 継続課金にできる(顧問、運用代行、保守、月額)

- 仕組み化できる(テンプレ化、プロダクト化、外注化)

この3点が揃うほど、労働時間に比例しない成長が狙えます。

- 法人化は“節税目的”より“事業運営の合理化”で判断する:

法人化には、信用・契約のしやすさ・資金管理・採用/外注などのメリットがあります。一方で、設立/維持コストや事務負担も増えます。税務上のメリットは「合法・適正な経費」や制度を正しく使って初めて成立するので、個人支出の付け替えのような発想はNGです(これはリスクが高い)。 - 本業との両立は“コンプライアンス設計”が最優先:

就業規則(副業可否)、競業避止、情報管理、勤務時間外の活動などを最初に整理します。ここが曖昧だと、稼げるようになった局面で一気に詰みます。

副業・起業の最大の価値は、収入が増えることだけではなく、“給与以外で稼ぐ能力”と“資本側のルール”を身につけられる点にあります。うまくいけば収益は青天井ですが、同時にリスクもあるため、最初は「撤退条件(時間・資金・健康)」を決めた上で小さく始めるのが鉄則です。

- 副業=“検証の場”として使う:最初は月数万円でも構いません。目的は収入額より、

- 支出を抑え資産形成ペースを上げる:

どの収入戦略を選ぶ場合でも、資産形成の土台は支出管理です。資産を増やす原則は突き詰めると「(手取り)−(支出)=余剰資金」を最大化し、その余剰資金を貯蓄・投資として自動で積み上げることに尽きます。

ここで大事なのは、“節約”というより家計を経営する感覚です。おすすめは次の順番です。- 固定費から着手:インパクトが大きく、効果が持続します(住居費、保険、通信、車、サブスク等)。

- 貯蓄率をKPI化:年収ではなく「手取りの何%を資産形成に回すか」を決めます。家計の意思決定が一気にラクになります。

- 先取りの自動化:給与日に資産形成口座へ自動振替(=残りで生活)。意志の力を使わない設計が最強です。

- 生活水準の“上げ方”にルールを作る:

収入が増えるほど生活コストも増えやすいので、- 固定費は上げない/上げるなら別の固定費を下げる

- 交際費・趣味は“上限”を決める

- 見栄消費を“コスト”として可視化する

といったルールが効きます。

- 余剰資金は“寝かせない”:生活防衛資金(急な出費に備える資金)を確保した上で、余剰は長期視点で運用に回すと、時間と複利が味方になります。

収入を増やすのが難しい局面でも、支出の最適化は比較的再現性が高く、しかも“即効性”があります。富裕層への道のりでは、「収入を増やすこと」と同等以上に「支出を増やしすぎないこと」が勝負を分けます。

以上のように、サラリーマンが給与生活から抜け出して金持ち(純金融資産1億円以上)を目指すには、単一の給料に依存せず、

① 収入の上限を押し上げる(キャリア)

② 収入源を増やす(副業・事業)

③ 資産化を加速する(支出設計と運用)

を同時に設計することが重要です。

大企業の安定した給与は強力な土台ですが、それだけでは“天井”が見えやすいのも事実。だからこそ、スモールスタートで副業・事業を検証し、うまくいく型が見えたところで段階的に拡大するのが現実的です。同時に、収入が増えても驕らず、固定費と貯蓄率を守り抜ければ、サラリーマンから富裕層への階段は着実に上れます。道は「才能」よりも「設計と継続」で開けます。